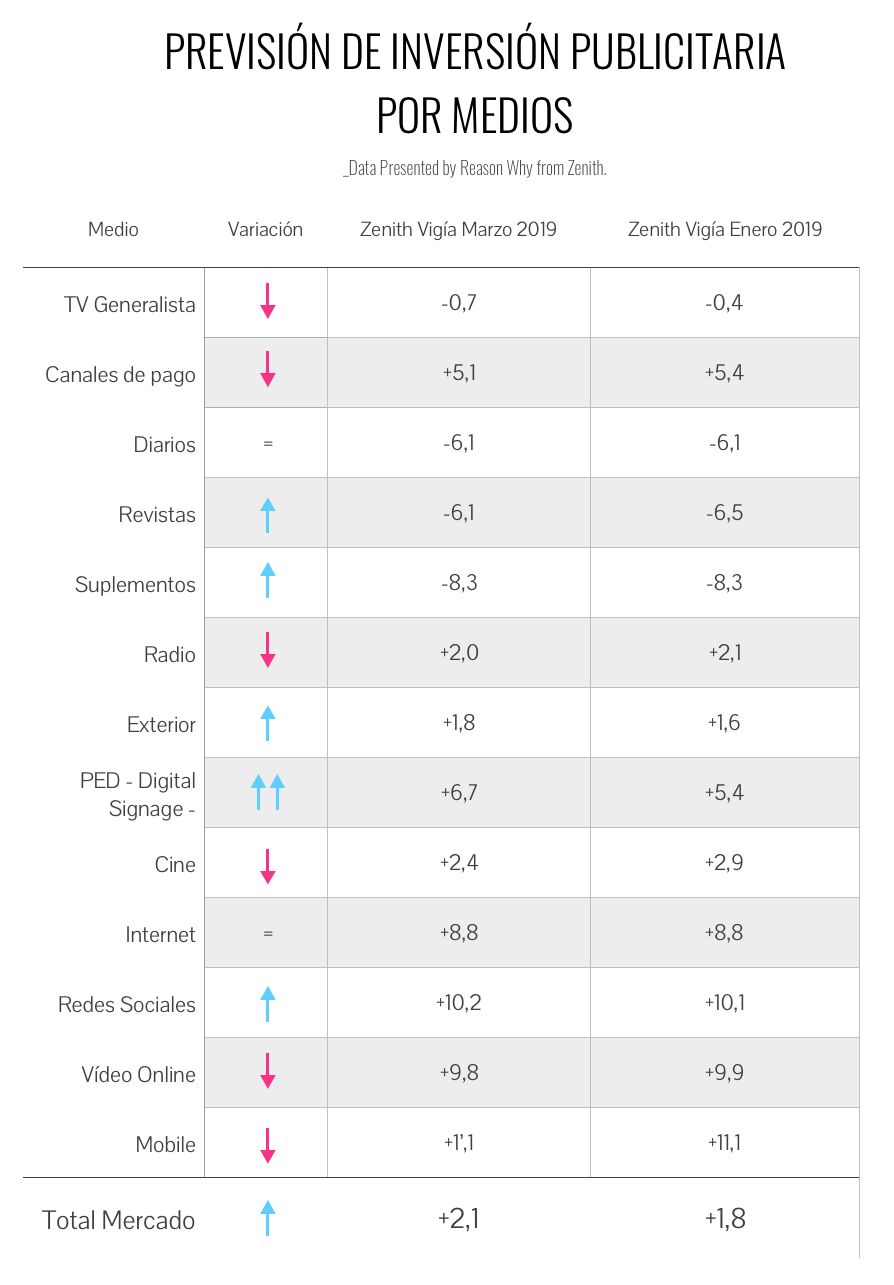

Los panelistas de Zenith Vigía, directivos de medios o de grupos de medios, están un poco más positivos, y han mejorado algo sus expectativas respecto a la inversión publicitaria. Según la última oleada de Zenith Vigía para marzo de 2019, se espera que la inversión crezca un 2,1%. Tres décimas por encima de la previsión elaborada en enero.

Esa cifra no está muy lejos del crecimiento esperado para el PIB, por lo que la publicidad mantendrá su peso en la economía española. Y ese crecimiento se basa, cada vez más, en los medios digitales. En el otro extremo están los medios impresos y la televisión generalista, que sufrirán reducciones de inversión si se cumplen las previsiones del panel.

La percepción, tanto de la economía como del mercado publicitario, sufre por la incertidumbre: los sucesivos procesos electorales, el conflicto que se vive en Cataluña o los acontecimientos internacionales, como un Brexit complicado o la guerra comercial entre las dos mayores potencias económicas.

El IPSE (Índice de Percepción de la Situación Económica) cae casi diez puntos y se sitúa en -32,3. Ya está más cerca de “malo” que de “regular”, y es el peor valor desde julio de 2013. El IPMP (Índice de Percepción del Mercado Publicitario) también cae, en este caso algo más de 14 puntos y se queda en -44,6, ya muy cerca del valor “malo”. También aquí nos encontramos ante el peor valor desde julio de 2013.

Noticias Relacionadas

El 26% de los hogares españoles tienen Netflix o HBO

{ "id":"6852", "titular":"El 26% de los hogares españoles tienen Netflix o HBO", "prefijo":"actualidad", "slug":"analisis-barlovento-television-otts-209", "image":"/media/cache/intertext/hogares-espanoles-netflix.png", "path":"/actualidad/analisis-barlovento-television-otts-209" }

El Estudio InfoAdex 2019, en gráficos

{ "id":"5217", "titular":"El Estudio InfoAdex 2019, en gráficos", "prefijo":"actualidad", "slug":"estudio-infoadex-graficos-2019", "image":"/media/cache/intertext/estudio_infoadex_2019_-_graficos_reason_why.jpg", "path":"/actualidad/estudio-infoadex-graficos-2019" }La audiencia de televisión lineal está cayendo desde 2012 como consecuencia de la disminución del paro y del creciente tiempo dedicado al consumo de otros contenidos audiovisuales, especialmente los que llegan a través de plataformas OTT. El consumo es ahora similar al que se registraba en 2007.

Pero menos consumo implica menos generación de GRPs, la mercancía que venden las televisiones. Sólo una pequeña parte de esa caída se puede compensar mediante incrementos de precio, por lo que no es extraño que el medio registre caídas en la inversión.

La situación en Cataluña

La celebración del juicio del “procés” ha reavivado la preocupación de los panelistas por la posible influencia del conflicto en la inversión publicitaria. Si en las últimas olas el índice de preocupación se situaba en las proximidades de 50, en una escala de 0 a 100, en esta ocasión asciende hasta 81,8, más de 28 puntos por encima del que obteníamos en enero.

Previsiones por medios

Cuando se les pregunta a los panelistas por la inversión en televisión dentro de un listado de medios, se espera una caída del 0,7%. Pero cuando se pregunta por el efecto del aumento de audiencia de las OTTs, esa caída llega hasta el 3,8%.

Aún así, la televisión lineal volverá a ser este año el medio que reciba más inversión. Y es que sigue siendo el medio que facilita la construcción en menos tiempo de cobertura de las campañas y el logro de notoriedad.

El mayor crecimiento (+10,2%) se espera para la inversión en Redes Sociales. Muy cerca se sitúa la inversión en móviles: +10,1%. Y el vídeo online crecerá un 9,8%. Se trata de las tres modalidades más dinámicas de la publicidad digital. La inversión en Internet en general, que incluye todo tipo de modalidades crecerá un 8,8%. También se esperan crecimientos superiores a la media del mercado para la Publicidad Exterior Digital (+6,7%); Canales de Pago de Televisión (+5,1%) y Cine (+2,4%).

Sufrirán caídas, además de la ya citada Televisión Generalista, los Diarios (-6,1%), las Revistas (-6,1%) y los Suplementos (-8,3%).

En general, no se producen grandes variaciones respecto a las previsiones que obteníamos hace dos meses.

La influencia de las OTTs sin publicidad en la inversión publicitaria

El 68% de los panelistas que opinan sobre este tema, cree que el aumento de la audiencia de las plataformas de OTT producirá un descenso de la inversión publicitaria en la Televisión Generalista. Y ese descenso de inversión podría situarse en un 3,8%.

Inversión en Audio Online

El auge de los altavoces inteligentes y los asistentes de voz podría traer un incremento de la inversión publicitaria en esta modalidad.

La inversión en Audio Online podría representar un 4,4% de la inversión total online. Para los próximos meses se espera un crecimiento del 6,0%, algo por debajo del crecimiento esperado para la inversión en Internet. Por eso la participación del audio podría caer ligeramente y quedar por debajo del 4,3%.

La publicidad programática y la preocupación por los adblockers

Se estima que la inversión en publicidad gestionada de forma programática representa el 22% de toda la inversión digital. La mayor parte de esa inversión, un 54,6%, se dirige a dispositivos móviles (smartphones).

El fraude en publicidad digital

En la publicidad digital existe un cierto nivel de fraude que perjudica a la inmensa mayoría de actores del mercado, aunque existe un buen número de herramientas tecnológicas para detectar y reducir el mismo.

Los panelistas creen que un uso adecuado de esas herramientas podría mejorar un 14,8% la inversión en publicidad digital.

La modalidad de fraude que más preocupa a los panelistas (el 86%) son los bots y las granjas de clics que aumentan artificialmente los datos de tráfico. También es alto el grado de preocupación sobre la suplantación de dominio (domain spoofing) y el envío de cookies de un sitio diferente al visitado (cookie stuffing).

El branded content y los influencers

Los panelistas creen que este año aumentará la inversión en branded content, y un 18,5% cree que crecerá mucho. Los panelistas creen que la inversión se debe dividir en partes muy similares en la creación del contenido (un 48,4%) y en su distribución/promoción (51,6%). Además los panelistas estiman que el 8,3% de la inversión digital se destina a acciones protagonizadas por “influencers”.