La industria del entretenimiento global, como el resto de sectores, esperaba un 2022 de plena recuperación después de los ejercicios marcados por la pandemia. Sin embargo, la invasión de Ucrania por parte de Rusia, así como otros acontecimientos geopolíticos, influenciados y retroalimentados por diversos factores macroeconómicos, han creado un escenario de incertidumbres que puede influir en el desarrollo del mercado del futuro.

Esa es la conclusión general del “Global Entertainment & Media Outlook” de PwC, que cada año analiza el presente y el futuro de la industria del Entretenimiento y los Medios (E&M). A pesar de la pátina de incerteza que recubre a la industria global, en el presente inmediato sí se avista un crecimiento contenido, sometido a las corrientes anteriormente comentadas. Después de caer un -2,3% en 2020, los ingresos globales totales del sector aumentaron un 10,4% en 2021, retomando la tendencia de superación del crecimiento global.

Se espera que la industria global del entretenimiento crezca un 7,3% este año

A falta del cierre de 2022, se espera que la industria global de 2,5 billones de dólares crezca un 7,3% y que aumente a un ritmo del 4,6% interanual hasta 2026.

Sin embargo, todavía existe un enorme margen de crecimiento. Así lo avalan cifras como que, en 2021, el 72,7% de los hogares tenían acceso a Internet de banda ancha fija y el 60,7% a Internet móvil, por lo que aún existen millones de personas en todo el mundo pendientes de un acceso a conexión de alta velocidad.

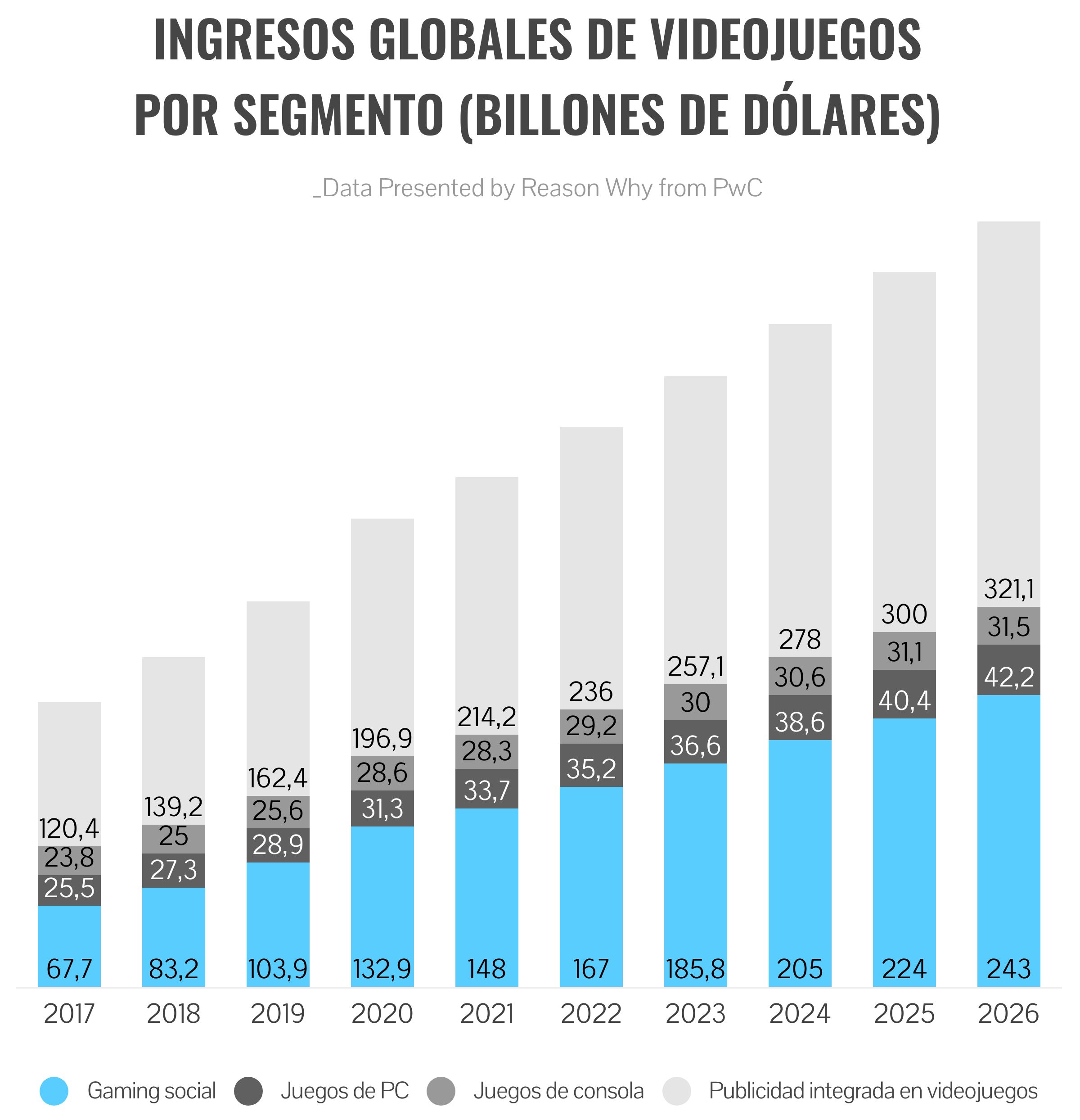

Los videojuegos, el sector que más crece

Pero incluso en un panorama nebuloso como el que planteó la pandemia, se abrieron ventanas de oportunidad en servicios digitales, como programas de ejercicio, entretenimiento en streaming y compras online. No obstante, PwC dictamina en su informe que, “a nivel global no se observa un retorno rápido a la era pre-covid en el consumo y la actividad de ocio, porque la mayor parte de esa actividad está ocurriendo online y en espacios digitales”. Esto promete ampliar las oportunidades para los vendedores y minoristas online de todas las categorías, a medida que las plataformas de vídeo online y las redes se conviertan en soportes cada vez más orientados a la venta de productos.

Con todo, hay ramas del entretenimiento que atraviesan una tendencia muy positiva. En particular, aquellas que tienen al target como centro de sus productos y conversaciones. Es el caso de los videojuegos, cuyos ingresos llegarán hasta los 321.000 millones de dólares en 2026, cuando el sector representará el 10,9% del gasto total en entretenimiento.

Nadia Calviño, Vicepresidenta primera y Ministra de Asuntos Económicos y Transformación Digital de España, expresa en el prólogo al informe: “El sector audiovisual está llamado a desempeñar un papel muy relevante dentro de la economía digital de España. El sector estará más enfocado a lo digital y móvil, puesto que su actividad estará centrada en un consumidor joven, digital y con interés en contenidos de streaming y de videojuegos”.

Dadas las condiciones limitadas que existen por la cobertura anteriormente citada y la competencia por un mismo grupo -por ahora limitado- existirán varianzas dentro de los actores implicados. Según el “Global Entertainment & Media Outlook” de PwC, el mercado de vídeo OTT aún está creciendo, a un ritmo del 7,6%; sin embargo, las plataformas se enfrentan por primera vez a la posibilidad de que no haya suficientes suscripciones individuales para alimentar el ritmo de crecimiento que persiguen. De hecho, en los últimos tiempos ya se han producido diferentes cambios en la oferta de estos servicios en busca de mantener la rentabilidad con la base actual.

Noticias Relacionadas

Atresmedia da la bienvenida a la televisión a los players del streaming

{"id":23562,"titular":"Atresmedia da la bienvenida a la televisión a los players del streaming","prefijo":null,"slug":null,"image":"https://www.reasonwhy.es/media/cache/noticia_relacionada/media/library/atresmedia-lona-bienvenida-streaming.webp","path":"/actualidad/atresmedia-bienvenida-television-players-streaming"}

Netflix presenta 'Básico con anuncios', su plan de suscripción con publicidad

{"id":23441,"titular":"Netflix presenta 'Básico con anuncios', su plan de suscripción con publicidad","prefijo":null,"slug":null,"image":"https://www.reasonwhy.es/media/cache/noticia_relacionada/media/library/netflix-basico-anuncios.jpeg","path":"/actualidad/netflix-presenta-basico-con-anuncios-plan-suscripcion-publicidad"}La edad dorada del consumidor

Lo que es una evidencia, tal y como se ha puesto de relevancia en la última campaña de Atresmedia, es que la publicidad y los anuncios son parte fundamental del modelo de negocio de las plataformas, sobre todo para mantener -o incluso reducir- el importe de suscripción. Una fórmula que, en sus inicios, parecía liberatoria de cualquier otro aporte, pero que la lógica del mix ha ido alterando. “El rápido aumento del comercio electrónico, impulsado por la pandemia, también ha aumentado la importancia de vincular la inversión publicitaria a las compras y, como resultado, a las unidades publicitarias que se pueden adquirir”, recoge el informe de PwC.

Al final, este panorama está provocando una propia redistribución de los actores. El sector del entretenimiento y los medios ha experimentado un aumento de las operaciones de fusiones y adquisiciones, con transacciones por un total de 142.000 millones de dólares en 2021.

Y este tipo de operaciones son cada vez más complejas, porque a los actores tradicionales se han unido fondos de inversión de capital riesgo o de capital privado, lo que evidencia las posibilidades de crecimiento del sector.

En cualquier caso, el consumidor está en el centro.

Es una era dorada, debido a la enorme cantidad de contenidos que se le ofrecen, lo que ha generado, además, una competencia brutal entre todos los proveedores. “Ha quedado claro que no hay una solución fácil para mantener un modelo duradero de crecimiento rentable en los próximos años. Las barreras de entrada de la industria son demasiado bajas. De cara al futuro, todos los participantes que busquen prosperar en 2026 necesitarán una estrategia que vaya más allá de su núcleo: excelente contenido y múltiples fuentes de ingresos, junto a vínculos con jugadas comerciales más amplias, además de experiencias inmersivas convincentes”, apuntala el informe.

De hecho, la publicidad aparece en el primer plano del análisis de PwC. En el informe, el gasto se divide en tres grandes pilares:

- Gasto del consumidor

- Acceso a Internet

- Publicidad

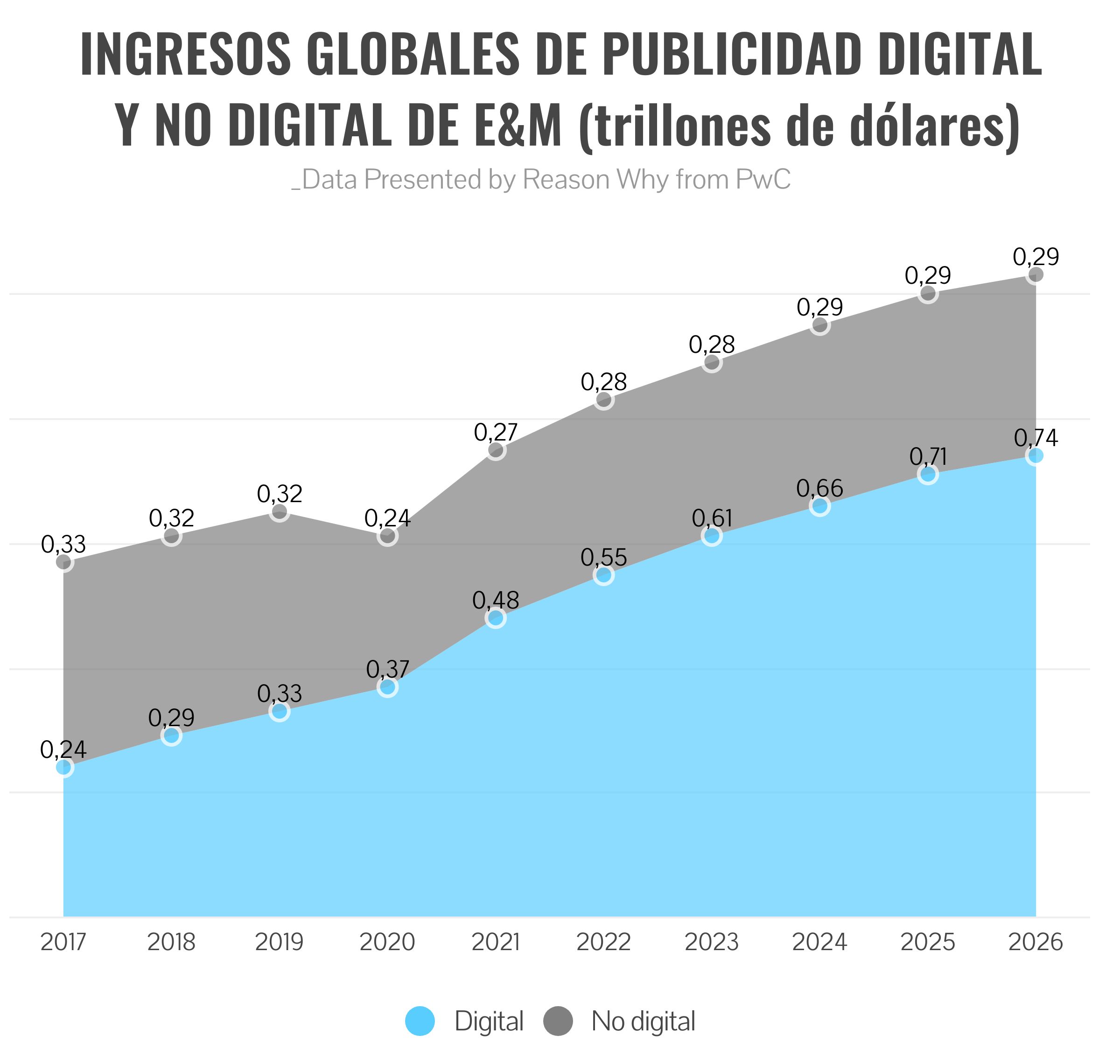

En 2017, el gasto de los consumidores dominaba, con un 40% de los ingresos totales, mientras que la publicidad representaba apenas el 29% de los ingresos totales. Sin embargo, en 2026 se convertirá en el sector más grande y representará casi el 35,1% de todos los ingresos de la industria.

“Los dos grandes temas evidentes en nuestro pronóstico son la creciente digitalización del entretenimiento y el creciente dominio de la publicidad. Ésta, que cayó casi un 7% en 2020, creció un impresionante 22,6% en 2021 y representó el 32,2% de los ingresos totales de la industria”, recogen los analistas de PwC, que prevén un alza del 6,6% interanual hasta 2026 por parte de los anunciantes, camino a convertirse en un mercado de un billón de dólares.

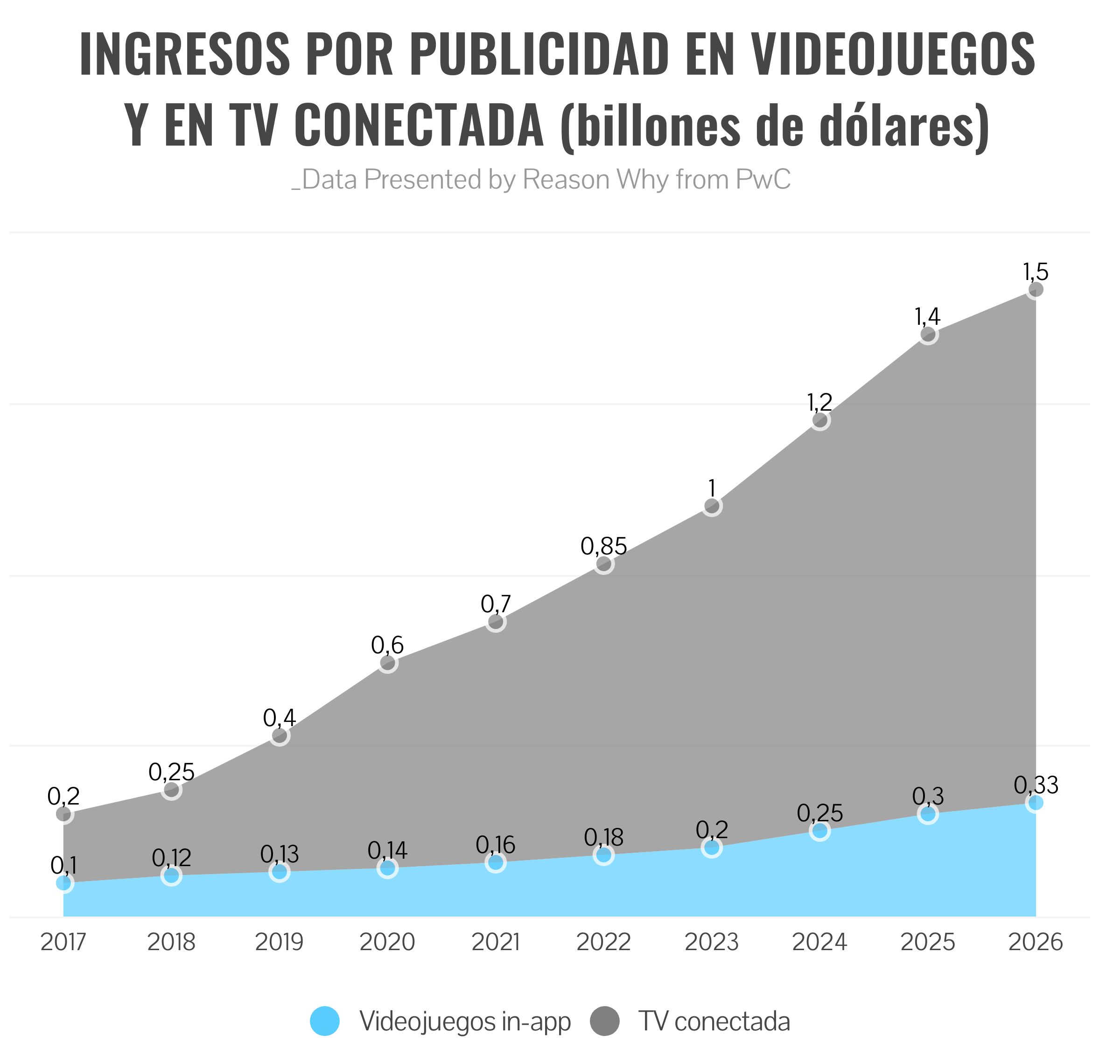

De hecho, se espera que la publicidad de canales no digitales, que apenas está aumentando, según la consultora, disminuya después de 2025. Después, el período de pronóstico de cinco años, los ingresos globales por publicidad en Internet se expandirán a una tasa compuesta anual del 9,1% para alcanzar los 723.600 millones de dólares en 2026, momento en el cual el 74% de los ingresos será móvil -los anuncios de vídeo móvil alcanzarán, por sí solos, los 138.000 millones de dólares en cuatro años-. Para 2026 se espera que los ingresos por publicidad en Internet en Estados Unidos sean de 8.400 millones de dólares menos que los ingresos totales por publicidad no digital global.

Joven y digital, el perfil a conquistar

¿Por qué la publicidad crece tan rápidamente?, se preguntan los autores del estudio. Su respuesta es simple y directa: “Más consumidores pasan más tiempo en entornos donde los anuncios digitales pueden llegar a ellos y donde pueden realizar transacciones en tiempo real”.

La industria del entretenimiento vislumbra una base global de consumidores más joven, digital y con más interés en consumir streaming y videojuegos

Así pues, para 2026, la industria del entretenimiento vislumbra una ávida base global de consumidores que es más joven, más digital y con un mayor interés en consumo de vídeos en streaming y videojuegos que la población actual de consumidores. Esta base de clientes también estará más involucrada en la creación y configuración de experiencias para otros, los llamados “prosumidores”. Pero la evolución no se detendrá ahí. El próximo gran cambio de paradigma que avanza el “Global Entertainment & Media Outlook” de PwC tiene que ver con el paradigma tecnológico, donde la realidad virtual provocará una nueva fractura.

El concepto del metaverso, sobre el que la globalidad aún no tiene una opinión formada, evolucionará hasta hacer converger los mundos físico y virtual. Los usuarios accederán a experiencias virtuales inmersivas, a través de diferentes instrumentos, y podrán, por ejemplo, asistir a un partido de fútbol en la otra punta del mundo. Y aunque la trayectoria del crecimiento es incierta, lo que sí es una certeza ya es que grandes empresas, pero también pequeñas, e incluso gobiernos, están invirtiendo para crear nuevas experiencias. El consumidor, cada vez más como epicentro, y lo digital, llegando a todos los rincones, marcarán los siguientes pasos del entretenimiento.

Más info.: GEMO España 2022