El coronavirus va a marcar la tendencia general a nivel publicitario para lo que resta de año: tres cuartas partes de las marcas a nivel global dan por hecho que se pondrá fin al crecimiento en las ventas interanuales este 2020. Así lo demuestra una encuesta de Ebiquity, que recoge WARC, sobre marcas globales con más de 15.000 millones de dólares de inversión en medios y alrededor de 200.000 millones de dólares en ventas.

Solo un 27% de las marcas esperan aumentar sus ingresos este año

Más de la mitad (56%) de las marcas esperan una caída de sus ventas este año y un 20% temen que el desplome supere el 40% con respecto a 2019. Y es que a nivel mundial, casi la mitad de los consumidores planean retrasar sus compras hasta que termine el brote.

Según determina el estudio, solo un 17% de las marcas creen que el coronavirus no tendrá impacto en las ventas, y cerca del 27% esperan ver un crecimiento en los ingresos. Sin embargo, la mayor parte de este crecimiento será inferior al 20%.

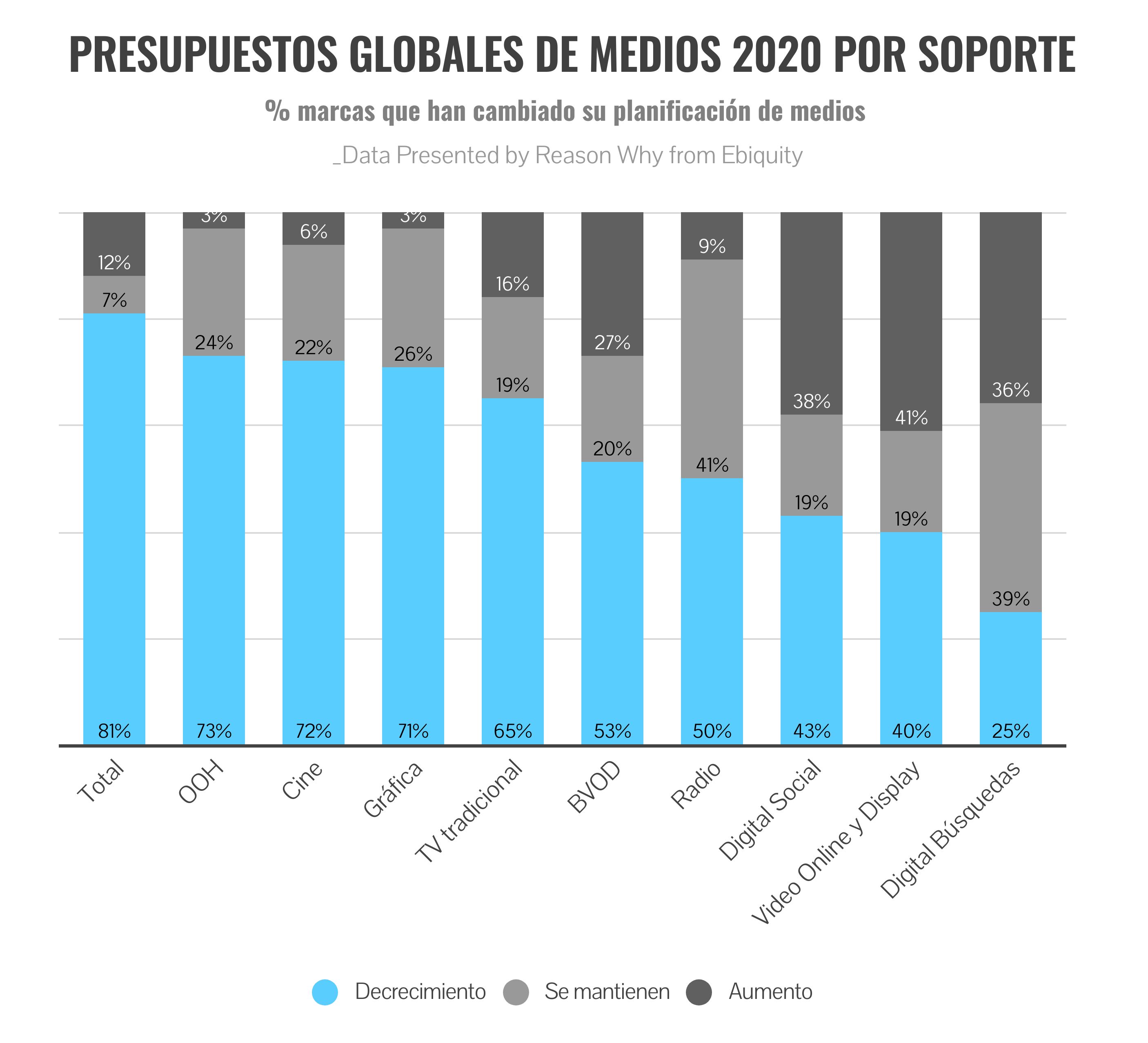

Ante estas expectativas, el 81% de las marcas han decidido reducir su inversión publicitaria este año. Como es lógico, los medios más afectados por el Estado de Alarma se han llevado la peor parte: tres de cada cuatro marcas han cancelado la publicidad exterior (73%) y en el cine (72%). Una caída que se acentuará en la primera mitad del año, según defienden desde WARC.

El campo digital sigue siendo el más sólido, con un 32% de las marcas aumentando la inversión y solo un 25% reduciendo el gasto. Más incertidumbre hay en el formato vídeo, donde el estudio muestra una división que equilibraría los que rebajan por los que aumentan: el 40% disminuirá y otro 40% incrementará su inversión.

Telecomunicaciones y bienes de consumo rápido, los sectores mejor parados de la crisis

Los canales offline son los que más se resienten respecto a los cambios en el presupuesto inicial de las marcas, con una caída del 7%, mientras que los canales digitales se mueven en torno al 2% de descenso.

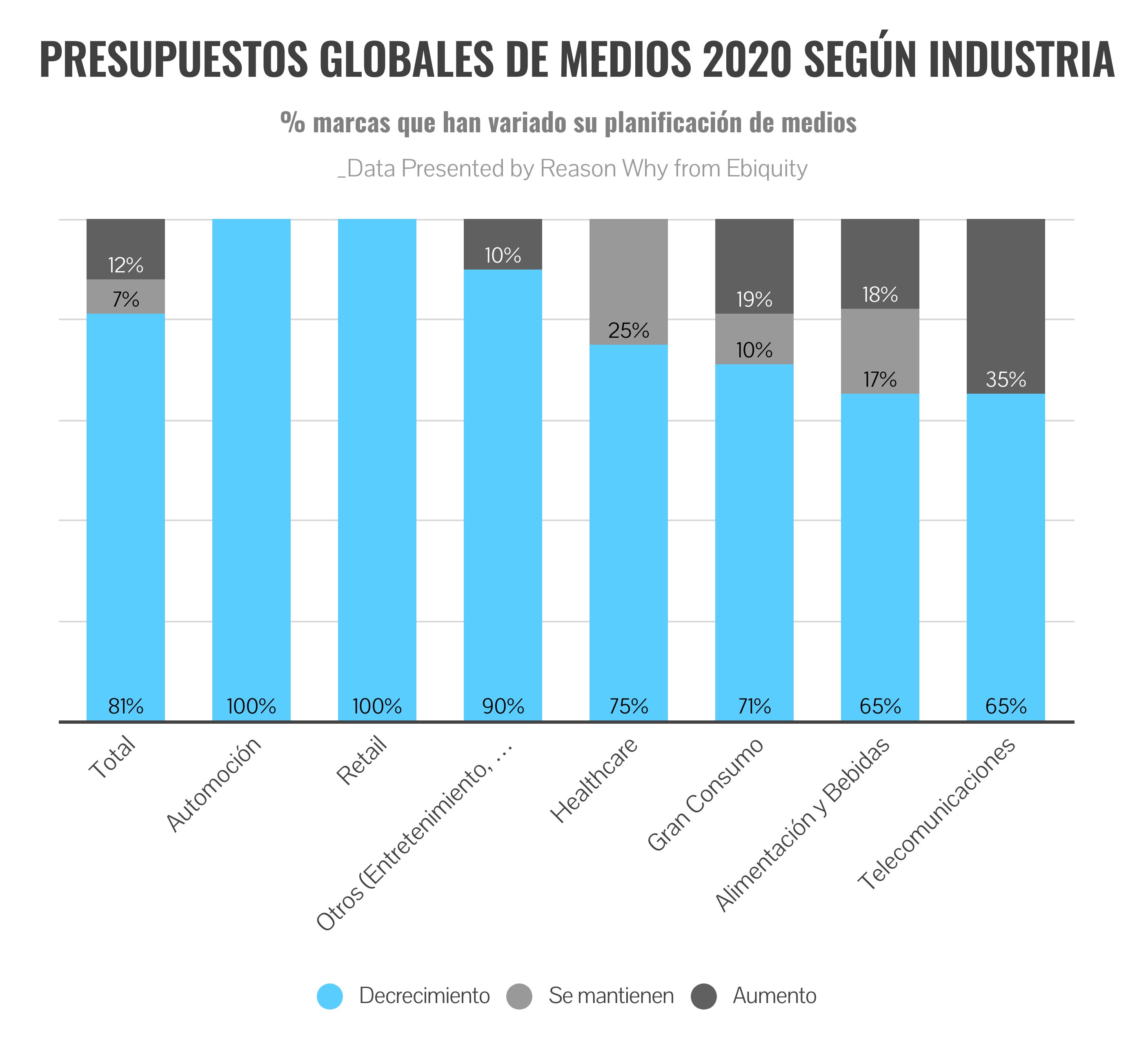

La disminución más común en el gasto publicitario se observa en los mercados verticales de la automoción y el sector retail. Las empresas verticales de telecomunicaciones y bienes de consumo tienen más probabilidades de aumentar su gasto publicitario, en un 33% y 18% respectivamente. Y es que se espera un efecto rebote en los bienes de consumo rápido, lo que puede incentivar la búsqueda de diferenciación entre las marcas del sector.

Sin duda, es una situación compleja para las marcas que deben considerar detenidamente si el ostracismo publicitario es la mejor decisión para un momento en el que se va a contraer el gasto mundial. La decisión parece más fácil para aquellas marcas que no han notado un impacto severo en ventas y siguen siendo muy demandadas por los consumidores, como es el caso de Procter & Gamble. Aunque está claro que todo dependerá de los nuevos hábitos de los consumidores y la entrada, poco a poco, en el new normal.