Los ingresos globales por publicidad disminuirán 42.000 millones de dólares en 2020 debido a la grave recesión económica provocada por el coronavirus. Por tanto, se calcula que el descenso en esta área será del -7%, porque la fuerte bajada de dos dígitos en la inversión publicitaria de los medios OFF, del -16%, se verá compensada por la estabilidad del medio digital (+1%).

Estas son las previsiones publicitarias que ha hecho IPG Mediabrands para este año, un ejercicio por el que calcula que el PIB podría llegar a contraerse entre un -5% y -12% en los mayores mercados del mundo.

El grupo ha elaborado sus propias estimaciones en lo que respecta a la evolución de la industria publicitaria para lo que resta de año, teniendo en cuenta el impacto de la pandemia en el sector y las perspectivas de recuperación económica.

Los ingresos por publicidad en televisión se reducirán un -12%

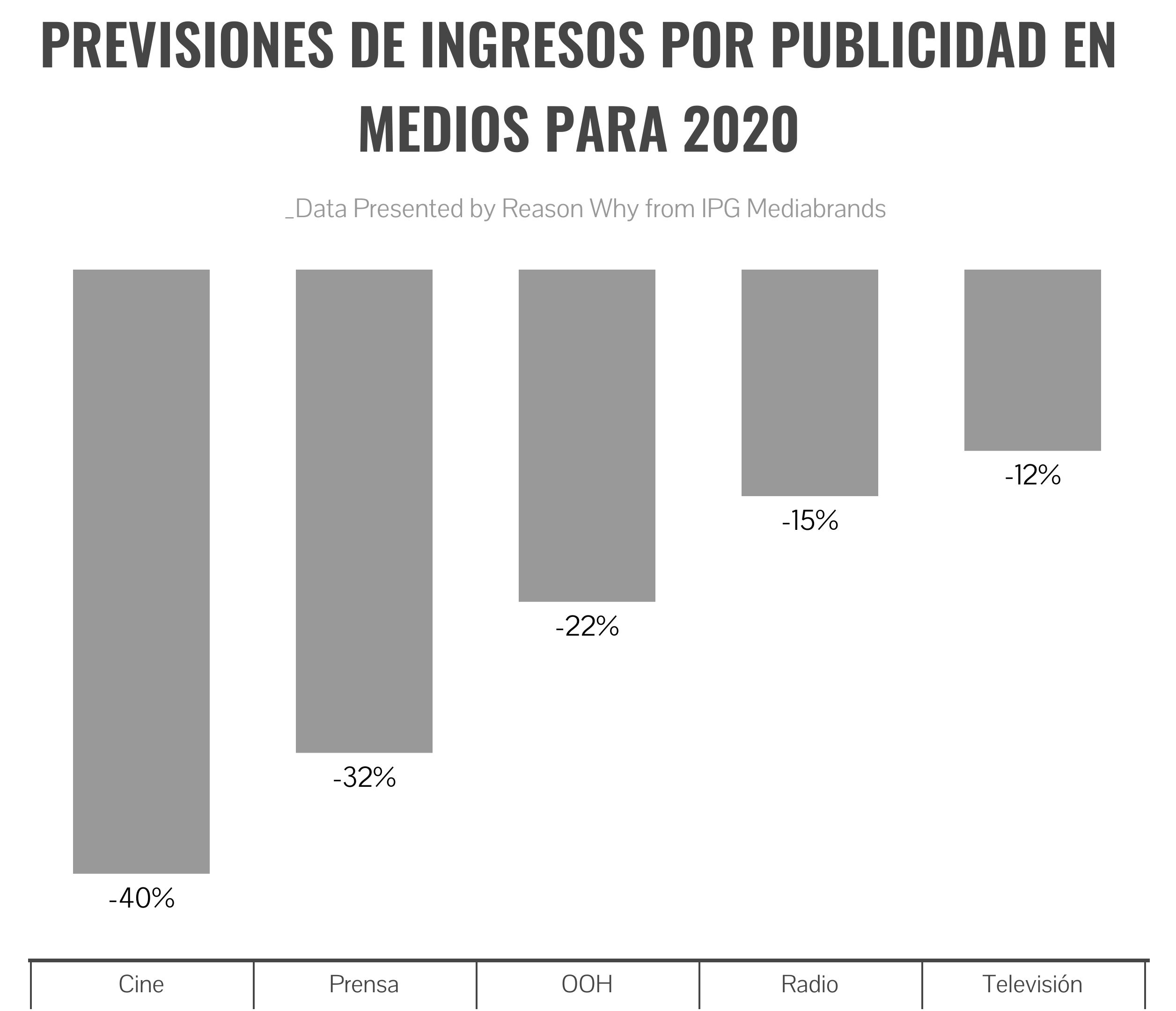

En este sentido, IPG Mediabrands considera que los medios tradicionales serán los más afectados por esta crisis sanitaria. Los ingresos por publicidad en televisión se reducirán en un -12% debido, principalmente, a la escasa demanda, la cancelación de múltiples campañas de televisión y el aplazamiento de grandes eventos deportivos.

Por su parte, los medios impresos descenderán un -32%, mientras que la radio disminuirá un -15%. Asimismo, el OOH se verá perjudicado por el notable descenso del tráfico y la movilidad, además de la caída en la demanda de anunciantes locales y nacionales., por lo que se espera que la inversión publicitaria descienda un -22%, mientras que en las salas de cine se reducirá un -40%.

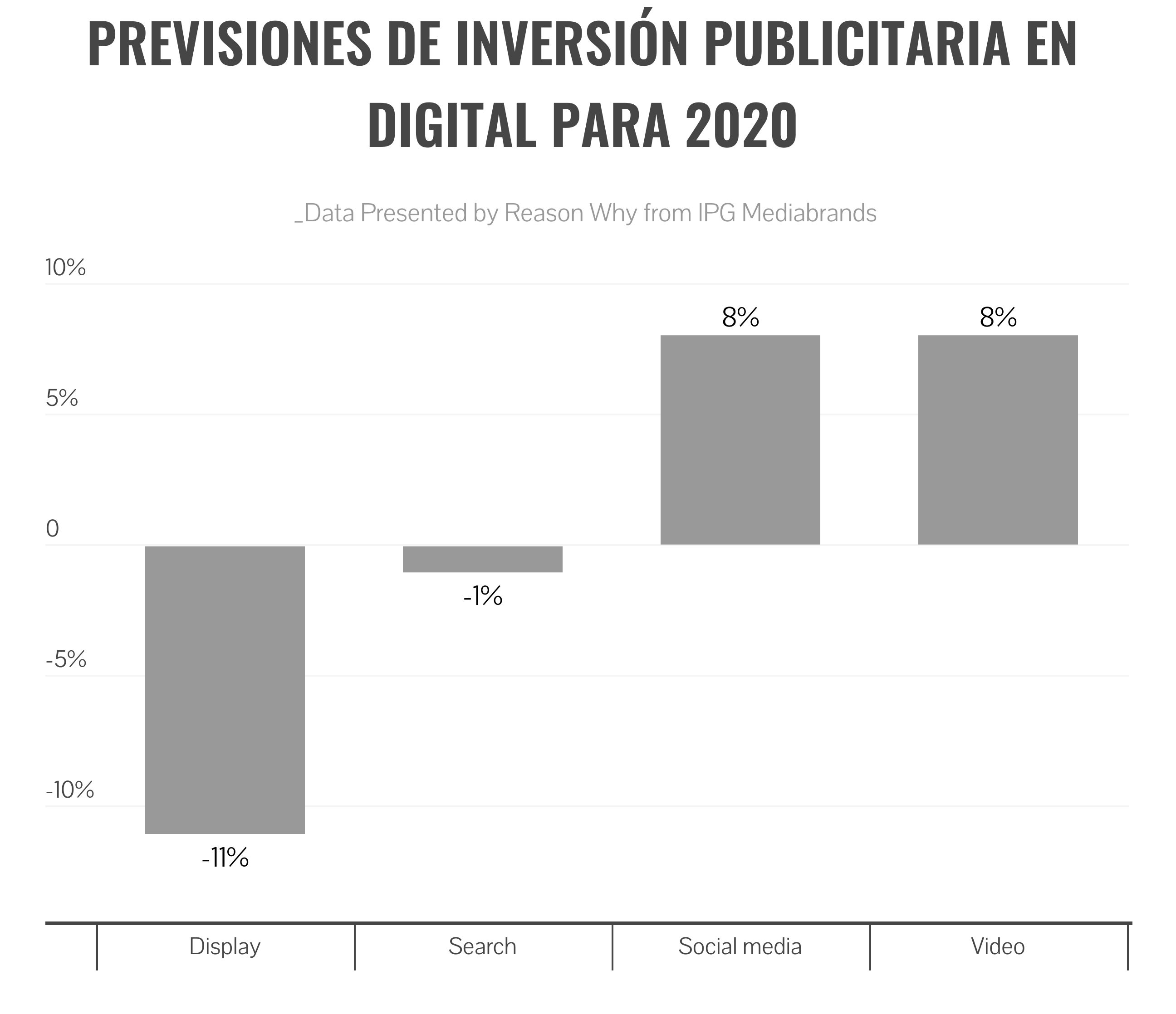

En cambio, se espera que la inversión publicitaria en el medio digital se mantenga estable, ya que la recuperación del segundo semestre compensará las caídas del primero. La inversión en este terreno se beneficiará del aumento en el consumo del medio digital durante el confinamiento, el auge del comercio electrónico y el impulso de herramientas lower-funnel. De esta forma, la inversión global en search se estancará (-1%), mientras que los medios sociales y el vídeo se ralentizarán respecto a años anteriores, aunque seguirán creciendo (ambos +8%) y el display se reducirá en un -11%.

En lo que respecta a los mercados, EMEA y América Latina experimentarán la peor caída, con reducciones del -10% en los ingresos totales por publicidad, frente al -8,5% de APAC. El gasto en publicidad del ciclo electoral en Estados Unidos hará que la variación de la inversión en América del Norte se mantenga más estable. Sin embargo, IPG Mediabrands pronostica los peores descensos para Japón y España, seguidos de Francia e Italia.

En lo que respecta a las perspectivas de la industria, la celebración de grandes eventos deportivos y la recuperación económica prevista para 2021, impulsarán la recuperación de los presupuestos de marketing y el gasto en publicidad. En este sentido, el grupo de agencias predice que la inversión en publicidad global crecerá un +6,1% el año que viene, hasta alcanzar los 573.000 millones de dólares.

Sin embargo, en el largo plazo la crisis del coronavirus tendrá efectos duraderos en la sociedad, los modelos de negocio, los hábitos de consumo y el uso de medios de comunicación, lo que obliga al grupo a reducir sus previsiones en lo que respecta al crecimiento global de la publicidad para los próximos tres años, pasando del +4,5% anual a +3,5% anual. Así, el mercado publicitario mundial alcanzará los 647.000 millones para 2021 en comparación con los 745.000 millones de dólares del anterior escenario a largo plazo.

Noticias Relacionadas

Las marcas han recortado 50.000 millones de dólares en inversión publicitaria por el Coronavirus

{ "id":"4743", "titular":"Las marcas han recortado 50.000 millones de dólares en inversión publicitaria por el Coronavirus", "prefijo":"actualidad", "slug":"marcas-reduccion-inversion-publicitaria-coronavirus-2020", "image":"/media/cache/intertext/reduccion-inversion-publicitaria.jpg", "path":"/actualidad/marcas-reduccion-inversion-publicitaria-coronavirus-2020" }

Digital será el medio menos afectado por la falta de inversión publicitaria

{ "id":"4677", "titular":"Digital será el medio menos afectado por la falta de inversión publicitaria", "prefijo":"actualidad", "slug":"iab-europa-digital-inversion-publicitaria-predicciones-2020", "image":"/media/cache/intertext/iab-europa-digital.jpg", "path":"/actualidad/iab-europa-digital-inversion-publicitaria-predicciones-2020" }

Las previsiones para España

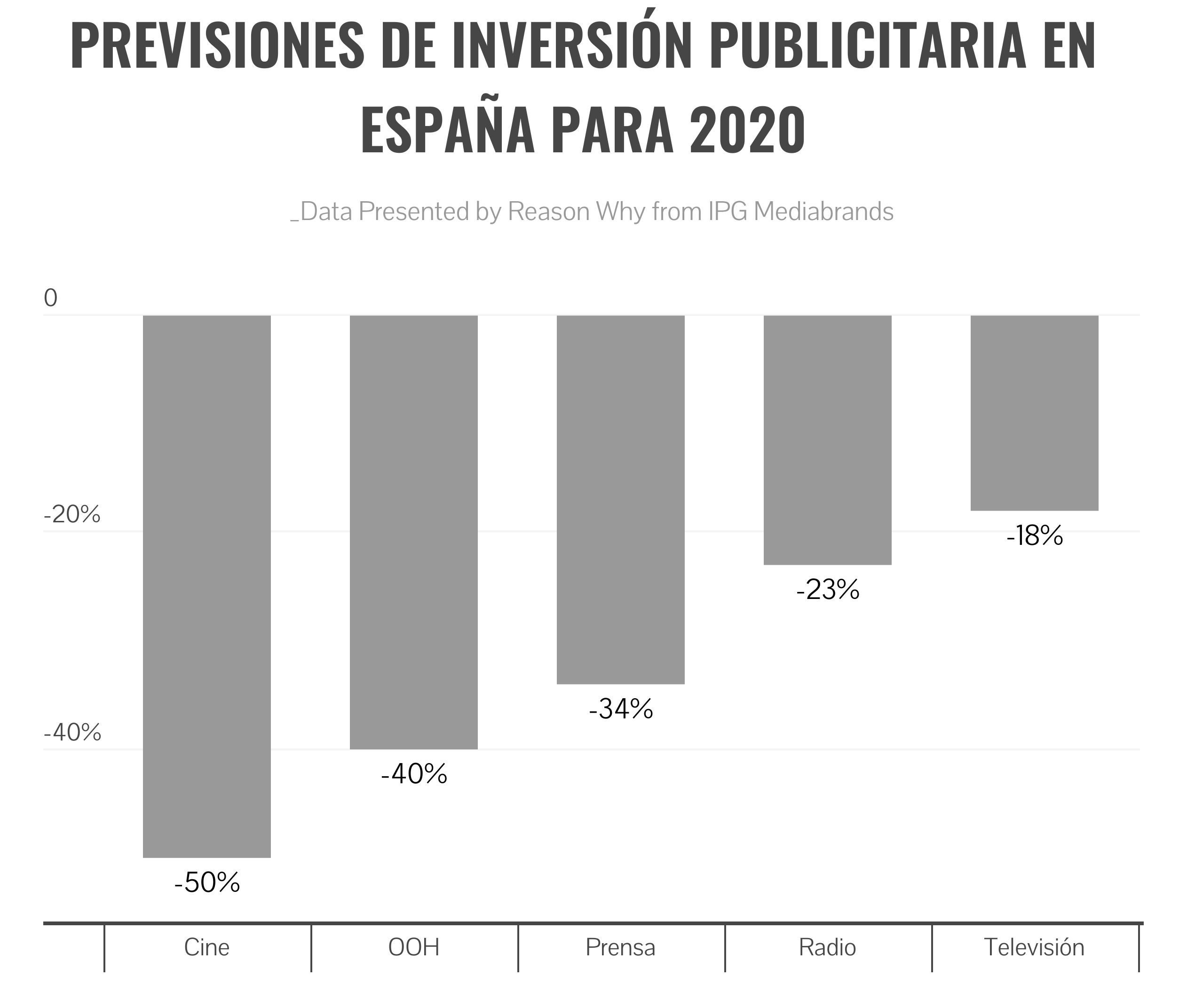

En cuanto al mercado español, La inversión total en publicidad (OFF+ON) disminuirá entre el -15% y el -17%, hasta los 5.000 millones de euros, acabando con el crecimiento combinado de los tres años anteriores.

En este sentido, la prensa escrita (-34%) será uno de los medios que más sufra las consecuencias de la pandemia, seguida de la radio (-23%), afectada principalmente por el cierre de negocios locales y las tiendas de venta al por menor. El descenso del tráfico en OOH y la caída drástica de la asistencia a las salas de cine, incluso en el periodo de desescalada, sitúa el descenso de los ingresos del todo el año en -40% y -50% respectivamente.

Las inversiones de los medios OFF disminuirán un -25% en 2020

Por su parte, y a pesar de los buenos datos de consumo experimentados durante el confinamiento, IPG Mediabrands estima que, ante la falta de demanda y de presupuesto de los anunciantes, la inversión publicitaria en televisión disminuya en un -18% a lo largo del año, frente a 2019.

En cuanto a los medios digitales, se espera que la inversión se estabilice en junio y se recupere en la segunda mitad del año a medida que se reabran las diferentes industrias. Así, la reducción sería del -6% frente a 2019.

Para 2021, el mercado publicitario se beneficiará de los eventos deportivos, como los Juegos Olímpicos o la Eurocopa, así como la recuperación económica prevista para el año que viene, por lo que podría llegar a alcanzarse un crecimiento a de un dígito para los medios OFF (+7%) y de dos cifras para los medios digitales (+12%). Todo ello daría lugar a un aumento de la inversión publicitaria en las distintas áreas y un crecimiento total del 9%.

La resistencia de la inversión digital frente a los medios tradicionales durante esta crisis sanitaria se encuentra, según IPG Mediabrands, en varios factores:

- Aceleración del incremento del consumo y uso de los medios digitales

- La priorización de las estrategias enfocadas a la conversión (lower-funnel) para generar ventas y conquistar cuota de mercado

- La escalabilidad y flexibilidad del uso de medios digitales en pequeñas empresas y marcas direct to consumer. Las campañas display suelen cancelarse, mientras que la actividad en search y los medios sociales solo se ve reducida

- Aceleración del crecimiento del e-commerce, durante y después del confinamiento, ya que los hábitos de los consumidores pueden ser alterados permanentemente

Independientemente del sector, muchos negocios confiarán en el comercio electrónico y los medios digitales para reforzar sus servicios e impulsar la recuperación mientras sus tiendas y establecimientos permanecen cerradas o con limitaciones en su capacidad para servir a los consumidores.