El coronavirus se ha convertido en el mayor reto para el sector del lujo. En primer lugar, porque ha afectado especialmente a la economía con mayor cantidad de marcas: Italia. Y, en segundo, porque ha tenido su epicentro en el mayor consumidor de la industria: China.

Desde el inicio del brote, una cuarta parte de los consumidores a nivel mundial han retrasado la compra de artículos de lujo. Este mercado pudo resistir la crisis de 2008 porque entonces podía pivotar hacia los mercados emergentes de Asia, como China. Pero ahora, la situación es bien diferente.

Un informe de GlobalWebIndex destaca cuatro tendencias mundiales que están teniendo un peso significativo en el sector del lujo en estos momentos, y que ayudarán a vaticinar el devenir del mismo.

Asia: más importante que nunca

En los últimos 15 años, el mercado chino se había convertido en el principal consumidor de bienes y servicios de lujo. Pero las tiendas de lujo comenzaron a cerrar en Wuhan a finales de enero de 2020 y en marzo ya había cerrado China entera.

Una cuarta parte de la población mundial ha retrasado la compra de artículos de lujo

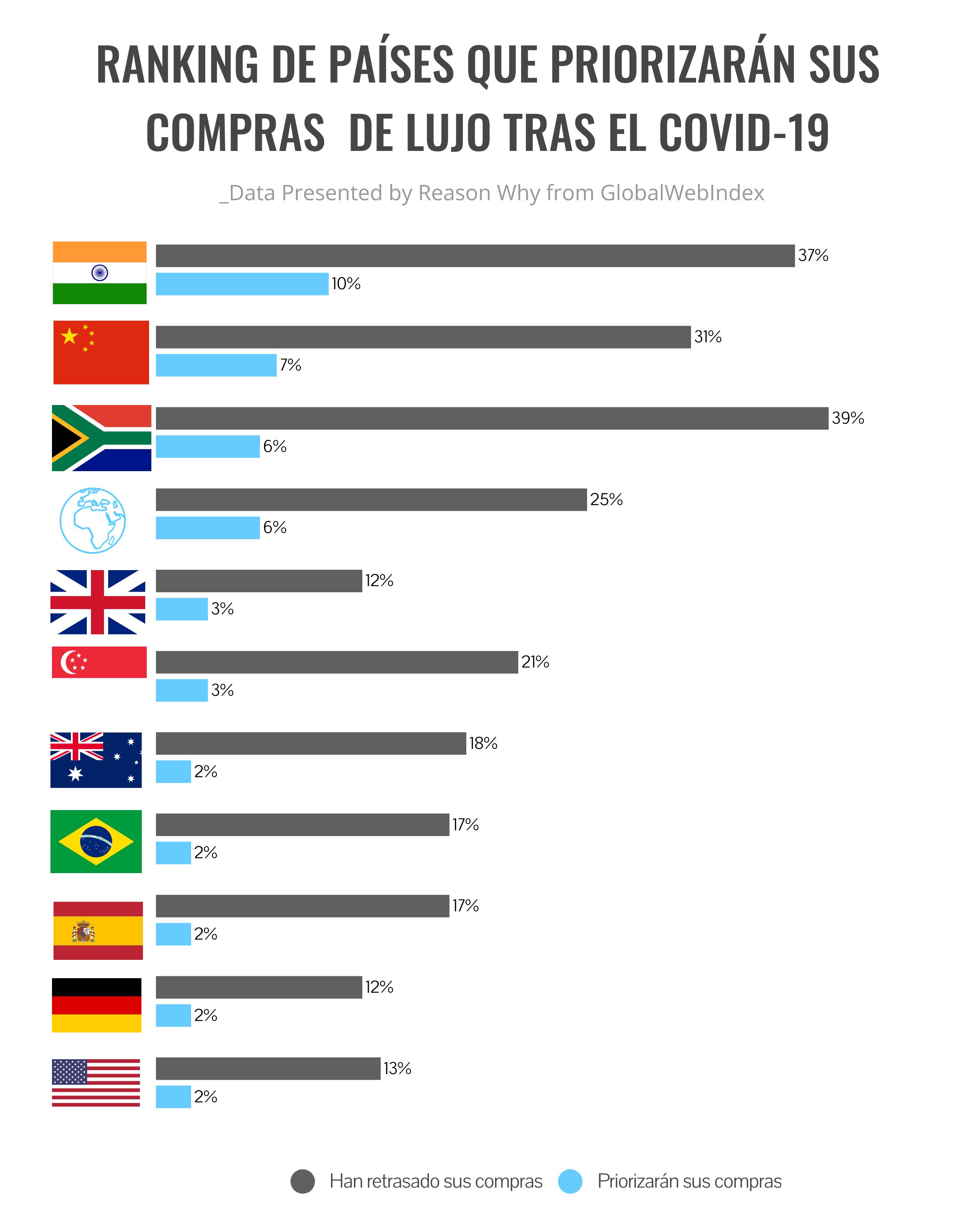

Después de haber experimentado la crisis durante más tiempo que ningún otro país, no sorprende que los consumidores chinos sean los terceros con más probabilidades de retrasar la compra de productos de lujo (31%), solo por detrás de Sudáfrica (39%) e India (37%). Aunque hay que tener en cuenta que estos países ocupan los primeros puestos en la demanda de bienes de lujo a nivel mundial.

India (10%) y China (7%) son los mercados que más prioridad pretenden dar al gasto en lujo una vez se termine la pandemia. Curiosamente, muchos consumidores en Sudáfrica (6%) también están retrasando la compra de lujo, aunque la población es muy inferior a la de China e India, por lo que las marcas centrarán sus esfuerzos en llegar antes a los asiáticos.

La crisis del COVID-19 ha ampliado la brecha entre la demanda de artículos de lujo en China y el resto del mundo. Las poblaciones de la gran mayoría de los países occidentales y Japón no tienen ninguna prisa por volver a adquirir artículos de lujo. El Reino Unido ocupa una de las primeras posiciones con un 3% de los consumidores pensando en volver a comprar una vez se controle el brote.

Además, otro factor a tener en cuenta es el hecho de que el consumo de estos artículos se hará mayoritariamente en los países de origen de los consumidores, debido a las limitaciones de movimiento internacional que se esperan durante los próximos meses. Aquí es donde los mercados de lujo de todo el mundo recibirán el mayor golpe.

Clase media y nuevas generaciones

En 2019 el mercado chino representó el 90% del crecimiento mundial de la industria del lujo. Desde GWI remarcan que esto no quiere decir que las tendencias que impulsan este crecimiento se detendrán completamente por el COVID-19, pero sí que esta demanda tendrá más dificultad para desarrollarse en las ciudades de nivel inferior de China.

La evolución de las ciudades pujantes y las nuevas generaciones serán clave en China

Según el informe, las ciudades que estaban experimentando un crecimiento en China mostraban tendencias similares a las ciudades más ricas del país. La cuestión está en ver cómo afectará económicamente la situación a estos núcleos poblacionales.

Por otro lado, la Generación Z y la generación Millennial constituyen más de un tercio de la población China. En 2018 este grupo, con cierto capital disponible y optimista sobre su futuro, fue responsable de aproximadamente el 60% del crecimiento del gasto total en China.

Desde GWI consideran que estas tendencias no deberían sufrir grandes modificaciones a raíz del coronavirus. De hecho, esperan que las generaciones Z y Millenial se lancen al gasto antes que sus mayores ya que, según sus datos, casi el 60% de los que han retrasado sus compras entre estos grupos sociales planean llevarlas a cabo cuando el brote haya terminado en China, en comparación con solo el 47% de la generación X y los Baby Boomers, que tienen más probabilidades de esperar hasta que el brote se erradique a nivel mundial.

Noticias Relacionadas

Higiene, trazabilidad y omnicanalidad marcan la nueva normalidad de China

{ "id":"4892", "titular":"Higiene, trazabilidad y omnicanalidad marcan la nueva normalidad de China", "prefijo":"actualidad", "slug":"higiene-trazabilidad-omnicanalidad-cambios-nueva-normalidad-china", "image":"/media/cache/intertext/chino-mascarilla.jpg", "path":"/actualidad/higiene-trazabilidad-omnicanalidad-cambios-nueva-normalidad-china" }

También en China, esta diferencia intergeneracional se aprecia en la intención de volver a las tiendas: el 40% de las generaciones Z y Millennials dicen que volverán a las tiendas inmediata o rápidamente después de su reapertura, mientras que en el caso de la generación X y Baby Boom la cifra desciende hasta el 35%.

La motivación de las generaciones jóvenes, el impacto de la crisis sobre su vida laboral y el papel de las ciudades emergentes serán factores clave para medir la demanda de los bienes de lujo en un mercado crucial para el sector.

Crecimiento del lujo en plataformas online

El lujo también está entre la multitud de sectores que han buscado una salida digital a su comercio. Tradicionalmente, los artículos de lujo se han vendido mayoritariamente en tiendas físicas por motivos de confianza, pero también por sentimiento de pertenencia y disfrutar de la experiencia de compra: a nivel mundial, el 77% de los consumidores de lujo están de acuerdo en que comprarían un producto o servicio simplemente por la experiencia de ser parte de la comunidad construida a su alrededor.

La experiencia de compra y la confianza del consumidor atan la venta del lujo al comercio físico

Pese a que el cierre de los comercios físicos ha sido todo un reto para el sector, esto ha motivado el impulso y desarrollo de los canales digitales. Según GWI, el éxito dependerá de la confianza y seguridad que los comerciantes minoristas ofrezcan a sus clientes a través de estos sistemas. Los métodos pueden variar, desde sesiones de compras virtuales hasta comunicación personalizada entre vendedores y clientes habituales, o el juego de la oferta.

La incidencia de la pandemia sobre el turismo será otro de los factores determinantes para el sector del lujo. En primer lugar, la actividad del mercado se centrará en consumidores locales y nacionales; y en segundo, una gran cantidad de marcas y tiendas se verán severamente afectadas por la disminución del tráfico en los aeropuertos, que se han convertido en grandes escaparates y centros comerciales del lujo. Por todo ello, se espera cierta reconversión digital del sector, o al menos un acercamiento hacia un sistema omnicanal.

Otro dato destacable del estudio de GWI es el hecho de que el 60% de los consumidores que han retrasado su compra de bienes de lujo, aseguran que recompensarán a las marcas que se han mantenido en contacto con ellos durante la crisis una vez que finalice el brote.

Por lo tanto, establecer una fuerte relación online con los clientes de lujo no es solo una manera para fomentar la compra digital, sino que también es un requisito para la lealtad del consumidor de manera posterior al brote.

Equilibrio entre lujo y accesibilidad

GlobalWebIndex recalca que en 2019 el lujo asequible tuvo una gran incidencia en las estrategias comerciales de muchas marcas del sector. Esta tendencia se ha acelerado por las implicaciones financieras de coronavirus.

Los consumidores de lujo son más propensos a opciones de pago flexibles

El lujo asequible a menudo se caracteriza por unos consumidores que buscan el estado asociado con el lujo, evitando el alto precio. El sentimiento de consideración social es un 1,28% mayor entre aquellos que se consideran consumidores de lujo con respecto al resto de la población, que ronda el 87%.

A medida que los consumidores sienten los efectos financieros del brote, se aprecia un aumento de productos alternativos al lujo y planes de pago más asequibles, pero que les permitan mantener cierto estatus social.

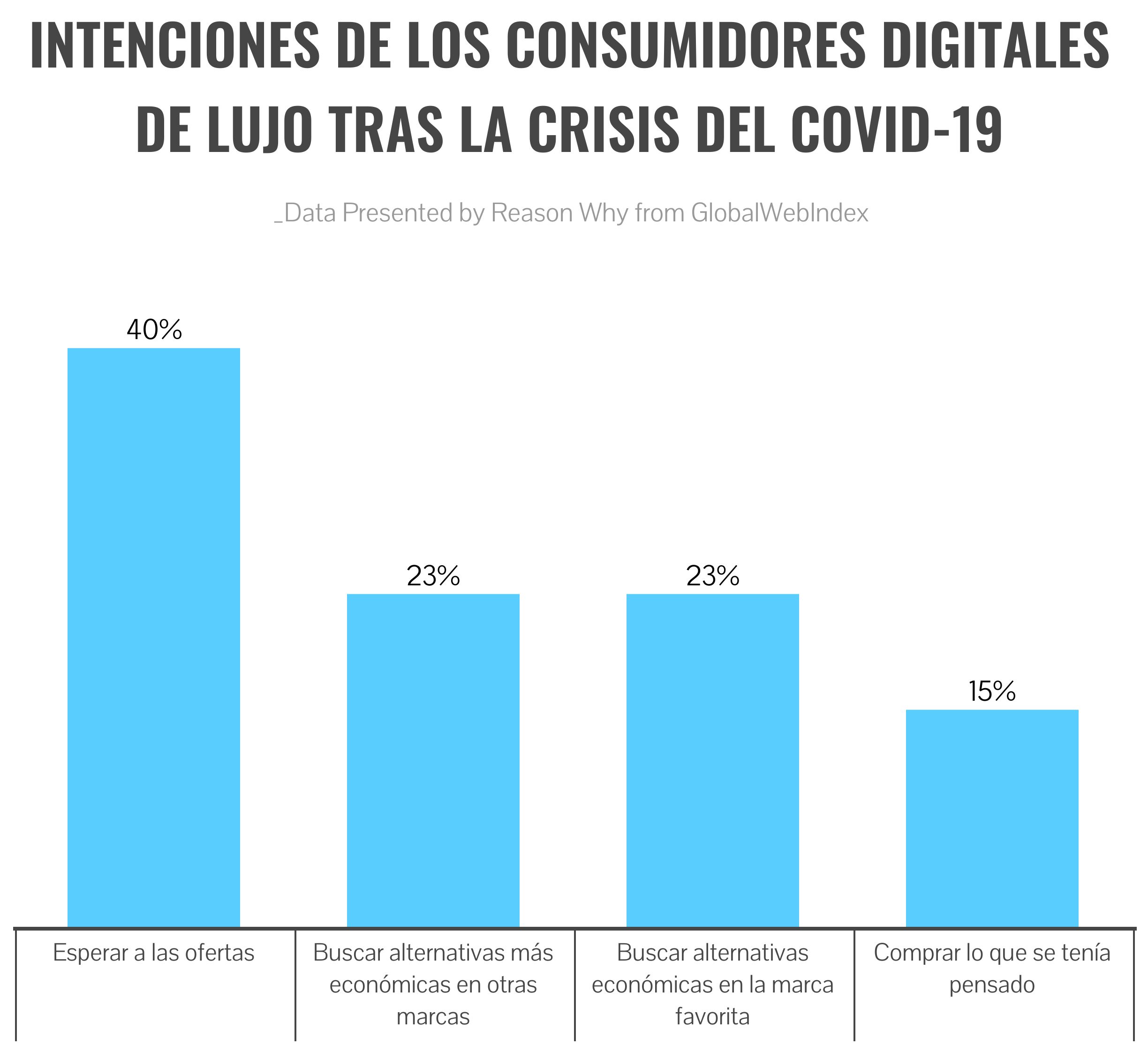

A nivel mundial, un tercio de los consumidores que han pospuesto la compra de artículos de lujo por el COVID-19 dicen que buscarán opciones de pago flexibles después del brote, siendo este sector un 54% más propenso que el resto de la ciudadanía a optar por estas alternativas.

Además, solo el 15% dicen que comprarán los artículos que originalmente querían a precio completo, mientras que el 40% esperarán a ofertas y promociones y el 23% buscarán opciones más baratas de otras marcas.

Para muchos, un bien de lujo es una representación esencial del estatus. Sin embargo, una crisis como la del coronavirus está obligando a los consumidores a ser más pragmáticos a la hora de sus pretensiones sociales.