La Asociación de Marketing de España (AMKT) y la compañía de investigación de mercados GfK -medidor de audiencias digitales recomendado para la industria publicitaria- han compartido los resultados de la Ola XXXIII del Índice de Expectativas de los Directores de Marketing (IEDM), un indicador que muestra las tendencias que los profesionales del marketing detectan para el primer semestre de 2023.

El informe se ha realizado mediante encuestas a 200 directores de marketing de 15 sectores

El estudio mide el grado de expectativas de sus directores de marketing atendiendo a tres aspectos clave de la economía: el comportamiento del mercado, las ventas en su sector particular y la inversión publicitaria que proyectan realizar durante el próximo semestre. Los datos se han obtenido mediante entrevistas a CMOs de 200 grandes empresas de 15 sectores diferentes (automoción, banca, energía, gran consumo, salud, seguros, tecnología, retail y servicios de marketing), entre el 23 de noviembre y el 13 de diciembre de 2022.

El resultado, según apuntan los responsables del análisis, es un indicador valioso y fiable del comportamiento de la economía global que, una vez más, se encuentra marcado por el contexto inflacionista, el impacto de la crisis energética o la incertidumbre geopolítica. En esta línea, el índice dibuja un escenario de pesimismo y cautela, pese a haber finalizado el segundo semestre de 2022 mejor de lo esperado.

Los datos muestran un descenso en las estimaciones de crecimiento para las tres dimensiones evaluadas. La expectativa del mercado total se sitúa en 1 punto frente a los 2,3 de la edición anterior del índice, mientras que las ventas propias se sitúan en los 2,3 puntos, en comparación con los 3,1 de la ola pasada. Por su parte, la previsión de evolución de la inversión publicitaria desciende hasta los 0,1 puntos desde los 0,2 puntos registrados en la anterior edición del informe.

“Este último resultado, próximo a cero, muestra cautela en las inversiones, y anticipa que no será un vector de impulso del crecimiento en las ventas durante el próximo semestre. Existe el mismo sentimiento general en los tres indicadores: todavía se observan expectativas positivas pero descendentes”, apunta AMKT en un comunicado.

Los profesionales consultados mantienen una visión pesimista para el año que comienza, en línea con lo registrado en el segundo semestre de 2022. No obstante, el 55% de los profesionales encuestados consideran que el periodo que está a punto de finalizar ha sido mejor de lo previsto, frente al 20% que aseguran que ha sido igual a lo previsto y un 25% que entienden que ha sido peor.

El 52% consideran que la situación económica del país es peor que hace 6 meses

En cuanto a las expectativas sobre la situación económica, hasta el 52% de los directores de marketing consideran que la situación económica del país es peor ahora de lo que era hace 6 meses -frente al 48% de la anterior edición del informe- mientras que el 34% entienden que la situación económica es igual que hace 6 meses, y el 14% afirman que ha mejorado. Respecto a la recuperación económica, el 38% estiman que la coyuntura mejorará en 2024, en comparación con el 28% que la posterga para después de 2025.

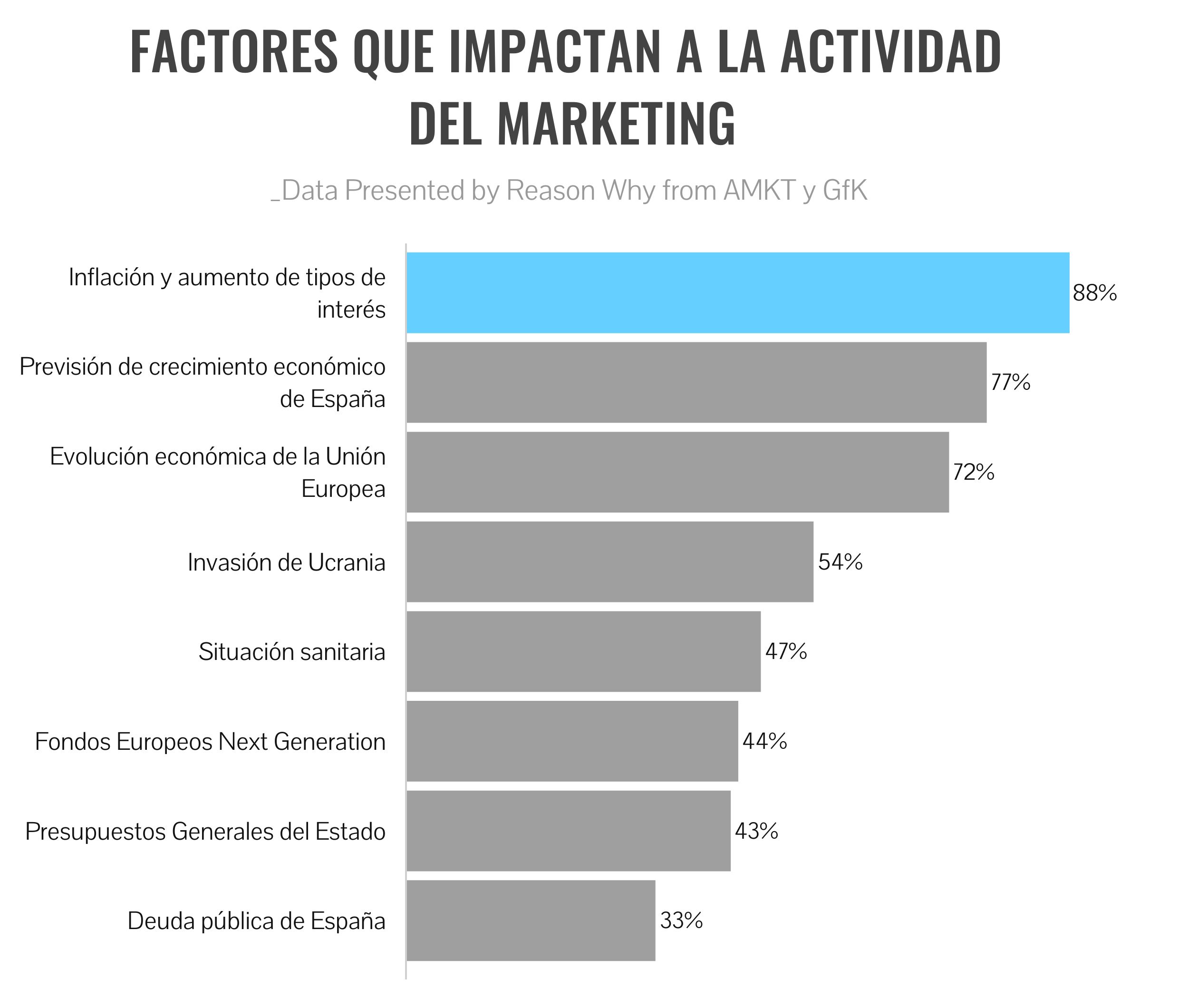

Entre los factores que tendrán “mucho” o “bastante” impacto sobre el marketing el próximo semestre, los directores participantes identificaron como el más determinante (88%) la inflación y el aumento de tipos que está llevando a cabo el BCE para contrarrestarla. Las previsiones (a la baja) del crecimiento de España (77%), la evolución económica de la Unión Europea (72%) o la invasión a Ucrania (52%), son otros de los factores destacados.

En general, todos los sectores cierran el segundo semestre mejor de lo previsto excepto tecnología, seguros y enseñanza, que no alcanzan sus previsiones. Las diferentes industrias que esperan mayores crecimientos en el primer semestre del año son: banca, energía y tecnología.

Además, el informe apunta que la inversión publicitaria en medios online sigue creciendo gradualmente después del gran impulso experimentado en 2020. Concretamente, el 50% de las empresas invierten más de un 40% en publicidad digital y el 38% de las empresas venden más de un 5% de sus productos a través de canales online, lo que se entiende como un indicador relevante de la transformación digital. Sin embargo, solo 4 de cada 10 directores de marketing consideran satisfactorio su nivel de ventas en este canal.