El año 2019 no está siendo bueno para la inversión publicitaria. Cuando falta poco más de un mes para su cierre, los panelistas de Zenith Vigía, directivos de medios y de grupos de medios, todavía esperan que no se produzca un descenso, aunque para ello haría falta que en este último trimestre se produjera un fuerte crecimiento, del orden del 7%, algo que no parece estar ocurriendo.

En los años más recientes el último trimestre ha sido el más fuerte del año, debido a campañas estacionales para apoyar eventos comerciales como el Black Friday

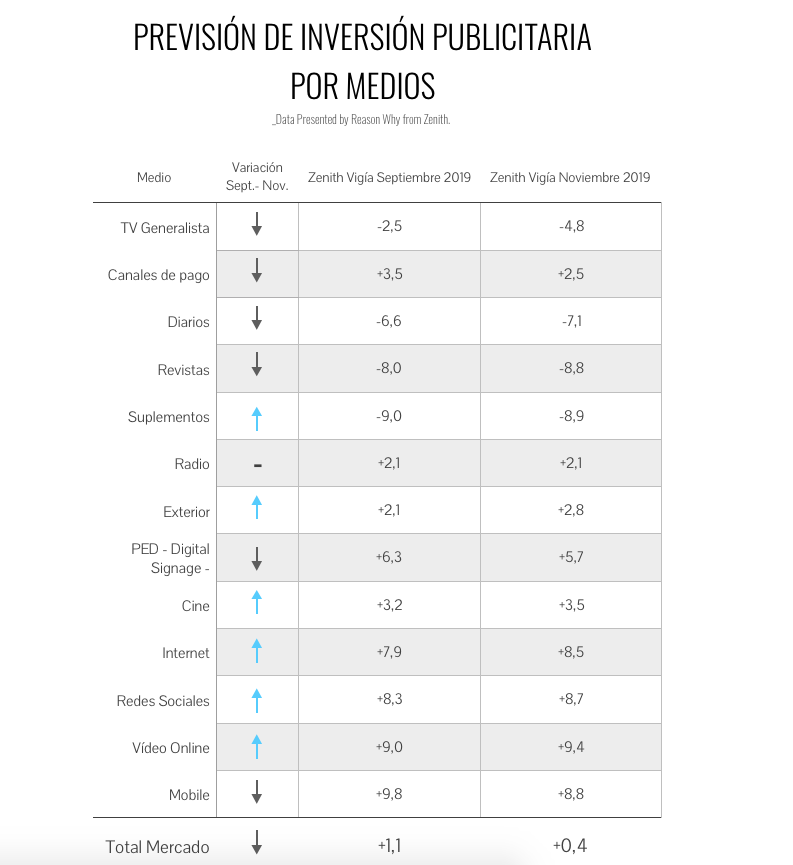

Si se cumplen las previsiones de Zenith Vigía viviremos dos años prácticamente planos: para 2019 se espera un crecimiento del 0,4% y para 2020 del 0,7%.

Un contexto político inestable

Desde Zenith argumentan la situación en base a un contexto de "un elevado grado de incertidumbre tanto en el plano nacional (repetidas convocatorias electorales, largas conversaciones sin acuerdos de Gobierno, prolongación de presupuestos, conflicto en Cataluña,…) como en el internacional (un Brexit que nunca se cierra, establecimiento de aranceles por parte de Estados Unidos,…)". La incertidumbre y la inestabilidad, aseguran, no son buenas en general para los negocios y muy en particular para el negocio publicitario.

Por otro lado, apuntan que el propio sector publicitario está viviendo una fuerte transformación hacia la digitalización y los mensajes más personalizados de manera que, por el momento, el aumento de la inversión en los medios digitales no compensa la caída en los analógicos.

Los panelistas contestaron el cuestionario a lo largo del mes de noviembre. En algunos casos lo hicieron antes de la jornada electoral y en otros después de conocerse el pacto entre el PSOE y Unidas Podemos para formar Gobierno, e incluso después de conocerse la sentencia por el caso de los EREs.

El crecimiento previsto para la inversión en este año es muy similar a la inflación (el IPC de octubre se situó en el 0,3%) por lo que se podría decir que no va a haber crecimiento real. Además, al quedar por debajo del crecimiento del PIB, la publicidad perdería peso en la economía española.

Inversión publicitaria en Medios

El mayor crecimiento de la inversión se dirige a los Medios Digitales (Internet, Móviles, Exterior Digital), mientras tanto la Televisión Generalista como los Medios Impresos sufrirán importantes caídas.

Si se mantiene la tendencia, la inversión en Medios Digitales superará a la que capta la Televisión Generalista en el año 2020.

Habrá que ver cómo afecta la reciente sentencia de la CNMC sobre las políticas comerciales del llamado “duopolio” a la inversión en Televisión. Mientras tanto el otro “duopolio” de hecho, el digital, crece sin problemas y sin pagar, prácticamente, impuestos en España.

Tras la fuerte caída que experimentaron en septiembre, los índices de percepción registran ahora pequeños movimientos que, además, no se producen en el mismo sentido: mientras el IPSE (Índice de Percepción de la Situación Económica) mejora 2,1 puntos y se sitúa en -53,3, el IPMP (Índice de Percepción del Mercado Publicitario) empeora ligeramente, cae 2,4 puntos y se sitúa ahora en -66,7.

En los dos casos son valores similares a los que se registraban en 2013, cuando comenzaba la salida de la fase más dura de la crisis.

Audiencias del vídeo online

El crecimiento de audiencia de las OTTs que, aunque en general no compiten por la inversión publicitaria, sí lo hacen por el tiempo de consumo, puede estar afectando a la inversión en Televisión Generalista. Los panelistas creen que su efecto se traduce en un descenso del 3,8%.

El Vídeo online es la modalidad para la que se espera un mayor crecimiento de inversión: un 9,4%. También se esperan crecimientos importantes para el resto de las opciones digitales: la inversión en Móviles crecerá un 8,8%; las Redes Sociales un 8,7% e Internet en su conjunto un 8,5%. Por su parte la Publicidad Exterior Digital (PED) crecerá un 5,7%.

En cifras menores, pero también con crecimiento, se mueven el Cine (+3,5%); Exterior en general (2,8%); Canales de Pago de Televisión (+2,5%) y Radio (2,1%).

En cambio se esperan descensos importantes para Televisión Generalista (-4,8%); Diarios (-7,1%); Revistas (-8,8%) y Suplementos (-8,9%).

Las previsiones para Televisión Generalista, el motor del mercado publicitario hasta hace muy poco tiempo, se han ido deteriorando a medida que avanzaba el año.

Las esperanzas de los panelistas para un posible crecimiento de la inversión se sustentan, sobre todo, en el sector de Telefonía, Telecomunicaciones e Internet: la creciente competencia entre las plataformas de contenidos, que en muchos casos sirven también de argumento de venta para las empresas de Telefonía, ayudan a esperar el auge de la tecnología 5G, que se retrasa algo más de lo que se preveía.

Hay dudas sobre el sector de Banca y Finanzas: mientras un número importante de panelistas cree que aumentará su inversión, otro número algo menor cree que la reducirá.

En cambio parecen resurgir las esperanzas respecto al sector del Automóvil, que deberá apoyar los lanzamientos de los nuevos modelos con motorizaciones menos contaminantes.

Inversión en Audio online

La inversión en publicidad en Audio online crece, pero lo hace a menor ritmo del que se esperaba. En estos momentos podría representar un 4,1% de la inversión digital y sigue creciendo a menor ritmo que ésta, por lo que su participación podría caer una décima.

La publicidad programática y la preocupación por los adblockers

En opinión de los panelistas de Vigía la publicidad Programática representa el 27,6% de la inversión en publicidad digital. Esta participación no deja de crecer, aunque ya lo hace a un ritmo algo más lento que en años anteriores. Más de la mitad de la publicidad gestionada de esa manera se dirige a dispositivos móviles (un 53,6%).

El 98% de los panelistas que opinan sobre el tema de los bloqueadores de publicidad creen que su proliferación hará cambiar la manera de comprar la publicidad digital. Incluso un 11,4% cree que cambiará mucho.

El fraude en publicidad digital

Los panelista consideran que si se utilizarán las herramientas adecuadas para reducir el fraude, la inversión podría mejorarse en un 13,0%. Se detecta un uso creciente de este tipo de herramientas, ante un problema que preocupa seriamente al sector. En muchos casos son las herramientas de los propios servidores de publicidad o de ComScore.

Los bots y las granjas de clics, que aumentan artificialmente los datos de tráfico, son las modalidades de fraude digital que más preocupan a los panelistas. Así lo considera un 85% de los panelistas que opinan sobre este tema.

Un 42% cita el domain spoofing (suplantación de dominio) y el cookie stuffing, (atribución fraudulenta de tráfico a un sitio diferente).

El branded content y los influencers

El 98% de los panelistas que opinan sobre el “branded content” cree que la inversión en este tipo de publicidad crecerá este año. Incluso el 25,5% cree que “crecerá mucho”.

Esa inversión debería distribuirse en partes muy similares entre la creación del contenido (51,1%) y su promoción/distribución (48,9%). Los miembros del panel Vigía estiman que el 5,9% de la inversión digital podría estar dirigiéndose a acciones protagonizadas por “influencers”.

La actividad por semestres

A medida que transcurre el año, la visión sobre la evolución del mercado publicitario va empeorando. Las esperanzas puestas en el segundo semestre no se están cumpliendo, lo que va a hacer muy difícil que se cumplan las expectativas de cerrar el año en positivo; según ha ido avanzando el año, las expectativas para el segundo semestre se han ido deteriorando.

Un 65% de los panelistas cree que el año está yendo “regular”. En una escala de -100 a +100 un índice -4,2, ligeramente mejor al -6,4 que obteníamos en septiembre.

El primer semestre fue “algo peor” que el del año pasado (así opina un 41,7% de los panelistas). A medida que se aleja, la percepción sobre el primer semestre mejora algo, posiblemente por comparación con una segunda parte del año que, también, se queda por debajo de las expectativas. Ahora obtenemos un índice -9,2, seis puntos mejor que hace dos meses.

Las expectativas sobre el resultado de este segundo semestre no son buenas. La mitad de los panelistas cree que está siendo “algo peor” que el del año pasado. En índices obtenemos un -25,0, casi dos puntos peor que en septiembre.

¿Y que se espera para 2020?

Los panelistas tienen la sensación de que las decisiones se toman cada vez a más corto plazo. Realizar previsiones para el año siguiente es complicado. En cualquier caso no se espera que el año próximo sea muy diferente de éste. No se cuenta con un gran crecimiento, pero tampoco se espera la temida recesión.

En su conjunto, la inversión publicitaria podría crecer un 0,7%. Ese crecimiento seguiría sustentándose en los Medios Digitales, mientras la Televisión Generalista y los Medios Impresos seguirían perdiendo fuerza.

Las previsiones han empeorado respecto a las que obteníamos en el mes de septiembre.