[Si lo prefieres, escucha el resumen editorial]

La Asociación de Marketing de España y la consultora GfK han presentado esta mañana los datos de la Ola XXX del Índice de Expectativas de los Directores de Marketing (IEDM), un indicador que muestra las tendencias que los profesionales del marketing detectan para el segundo semestre de 2021 en distintos sectores de actividad, en comparación con los resultados obtenidos en el primer semestre de 2021.

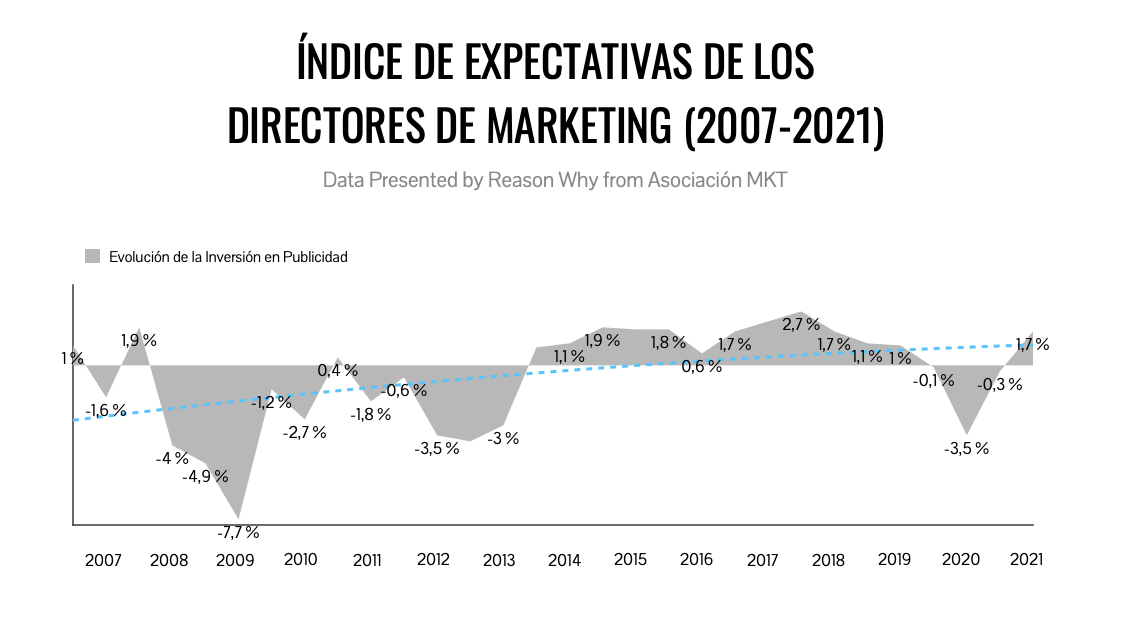

Los indicadores comportamiento de mercado, inversión publicitaria y ventas propias muestran tendencia positiva

Tras un 2020 marcado por la desinversión y las expectativas negativas a causa del impacto de la pandemia en los diversos sectores económicos, parece que los directores de marketing recuperan en el optimismo en un contexto marcado por un estado de ánimo positivo derivado del avance de la vacunación, el levantamiento de las restricciones y los indicios de recuperación económica. En este sentido, el índice muestra una notable recuperación en los tres indicadores principales: comportamiento de mercado, inversión publicitaria y ventas propias, todos ellos en positivo respecto a la anterior oleada.

La expectativa del mercado total se sitúa en 5,6 puntos frente a los -0,1 de la edición anterior del índice, mientras que las ventas propias se sitúan en los 5,9 puntos frente a los 2,5 de la anterior oleada. Por su parte, la inversión publicitaria sube a 1,7 puntos frente a los -0,3 del primer semestre, lo que indica una recuperación más gradual. Tal y como apuntan desde Asociación MKT y GfK, la caída experimentada el año pasado ha sido tan aguda como la crisis financiera de 2008, pero con una recuperación mucho más rápida, estimando que 2022 será el año de la recuperación sectorial generalizada, mientras que 2023 supondrá la consolidación de la recuperación económica.

A pesar de los valores positivos para el segundo semestre del presente año, se aprecian opiniones encontradas en lo que respecta a la valoración del semestre concluido. El 55 % de los directores de Marketing consultados consideran que ha sido mejor de lo previsto, mientras que todavía hay 2 de cada 10 que afirman que semestre ha sido peor de lo previsto. En este sentido, el índice revela también que, pese a que el 70% de los directores de marketing se muestran más optimistas respecto a lo que opinaron hace seis meses, existe cierta cautela a la hora de realizar inversión publicitaria y se busca la optimización de la inversión con la eficiencia en el retorno.

Consolidación de la publicidad digital y el e-commerce

En lo que respecta a la inversión publicitaria, los responsables del informe apuntan a una consolidación en la inversión en medios online, después del crecimiento significativo registrado durante 2020. A consecuencia de la necesaria apuesta por el ecosistema digital motivada por la pandemia, el 47% de las compañías invierte más de un 40% en publicidad digital.

Junto a este dato, un indicador relevante del nivel de transformación digital del tejido empresarial de nuestro país son las ventas a través de comercio electrónico. Así, según la Ola XXX del IEDM un 40% de las empresas venden más de un 5% de sus productos a través de e-commerce. Esto da lugar a un crecimiento en el nivel de satisfacción con las ventas digitales, ya que 5 de cada 10 directores de Marketing consideran satisfactorio su nivel de ventas en este canal.

Noticias Relacionadas

El mercado global de la publicidad crecerá un 14% en 2021, según Magna

{ "id":"2444", "titular":"El mercado global de la publicidad crecerá un 14% en 2021, según Magna", "prefijo":"actualidad", "slug":"previsiones-magna-inversion-publicidad-global-2021", "image":"/media/cache/intertext/magna_publicidad_2021.jpg", "path":"/actualidad/previsiones-magna-inversion-publicidad-global-2021" }

La inversión publicitaria de las telcos crecerá un 4,5% de media hasta 2023, según Zenith

{ "id":"3312", "titular":"La inversión publicitaria de las telcos crecerá un 4,5% de media hasta 2023, según Zenith", "prefijo":"actualidad", "slug":"inversion-publicitaria-telecomunicaciones-recupera-2022", "image":"/media/cache/intertext/inversion-publicitaria-telecomunicaciones.jpg", "path":"/actualidad/inversion-publicitaria-telecomunicaciones-recupera-2022" }

Atendiendo a industrias concretas, los sectores de Automoción, Banca, Gran Consumo y Tecnología consideran que el cierre del semestre ha sido mejor de lo previsto y cuentan con un sentimiento generalizado de optimismo para lo que resta de año. En cambio, el cierre del semestre ha mantenido la línea de las previsiones de la anterior oleada para sectores como Seguros, Salud, Transporte y Turismo y Retail.

El trabajo de campo para la elaboración del IEDM se realizó entre los días 27 de mayo y 22 de junio de 2021, mediante entrevistas online a los miembros activos del panel MKT-GfK de directores de Marketing, quienes pertenecen a grandes empresas de los sectores de automoción, banca, energía, gran consumo, salud, seguros, tecnología, retail y servicios de Marketing.