Tras un año marcado por la reducción de presupuestos a causa de la crisis del coronavirus, 2021 da comienzo moderando la drástica caída en la inversión en marketing y publicidad experimentada durante la pandemia. Esa es una de las principales conclusiones de la última oleada del barómetro TREND SCORE, impulsado desde el Foro de Medios de la Asociación Española de Anunciantes (AEA) y realizado por SCOPEN.

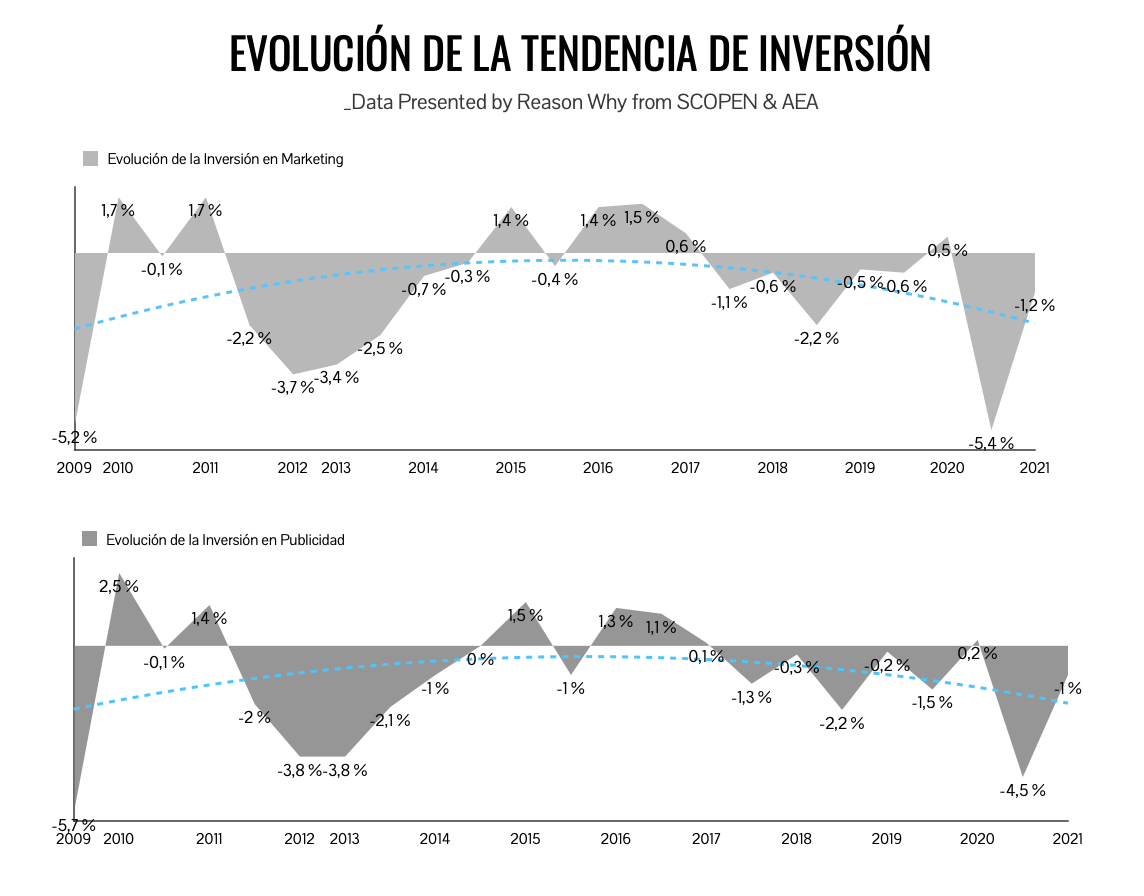

Los datos recogidos en el análisis confirman el cierre del anterior ejercicio con una caída de la inversión similar a la de la crisis de 2008. Los índices globales de evolución de inversión en marketing y publicidad retroceden -5,9 y -4,7 puntos respectivamente respecto a la tendencia que se dibujaba a comienzos de 2020. Así, a finales del año pasado el índice global de inversión en marketing se situaba en un -5,4% y el de inversión en publicidad en el -4,5%.

La tendencia parece moderarse con la llegada del nuevo año y los índices de inversión remontan hasta el -1,2% en el caso del marketing y el -1% para la publicidad.

En esta 23ª edición han participado 127 empresas anunciantes (multinacionales y nacionales) con inversión en comunicación superior a los 300.000€, y representadas en distintos perfiles profesionales (Directores de Marketing, Directores de Medios y Directores de Publicidad). El cuestionario online enviado por SCOPEN ha sido respondido entre el 27 de enero y el 15 de febrero de 2021, por lo que el estudio refleja las expectativas de inversión para el presente año.

En este sentido, y a pesar de la acusada desinversión registrada a consecuencia de la emergencia sanitaria, el 29,7% de los anunciantes declaran cierto incremento de su inversión en marketing y publicidad para este primer trimestre, mientras que el 28,9% aseguran que su presupuesto anual será similar al de antes de la pandemia. No obstante el 41,5% restante, todavía indican una reducción presupuestaria debido al impacto del coronavirus en sus negocios.

Noticias Relacionadas

Publicidad nativa, Influencers y Branded Content "salvaron" la inversión en 2020

{ "id":"2128", "titular":"Publicidad nativa, Influencers y Branded Content "salvaron" la inversión en 2020", "prefijo":"actualidad", "slug":"estudio-infoadex-2021-publicidad-nativa-influencers-branded-content-crecen-inversion-publicitaria", "image":"/media/cache/intertext/estudio_infoadex_2021_medios_estimados.jpg", "path":"/actualidad/estudio-infoadex-2021-publicidad-nativa-influencers-branded-content-crecen-inversion-publicitaria" }

La inversión en Publicidad representa menos del 1% del PIB en España

{ "id":"2134", "titular":"La inversión en Publicidad representa menos del 1% del PIB en España ", "prefijo":"actualidad", "slug":"estudio-infoadex-2021-porcentaje-inversion-publicitaria-pib-espana", "image":"/media/cache/intertext/inversion-publicitaria-pib.jpg", "path":"/actualidad/estudio-infoadex-2021-porcentaje-inversion-publicitaria-pib-espana" }

Atendiendo a los sectores productivos, la reducción se acentúa más en la categoría de Consumo Duradero (71%), mientras que en Servicios y Gran Consumo el impacto es algo menor (52,9% y 49,1 respectivamente). En lo que respecta a las disciplinas, ATL es la que mayor reducción de presupuesto ha experimentado, con casi el 70% de los profesionales señalando desinversión. Por su parte, Digital es la que se ha mantenido más estable durante 2020. Concretamente, aproximadamente el 28% de los encuestados señalan reducciones en el área de contenidos y creatividad; mientras que el 38% lo hace para el área de compra de medios. No obstante, esta disciplina es donde más anunciantes indican haber incrementado el presupuesto.

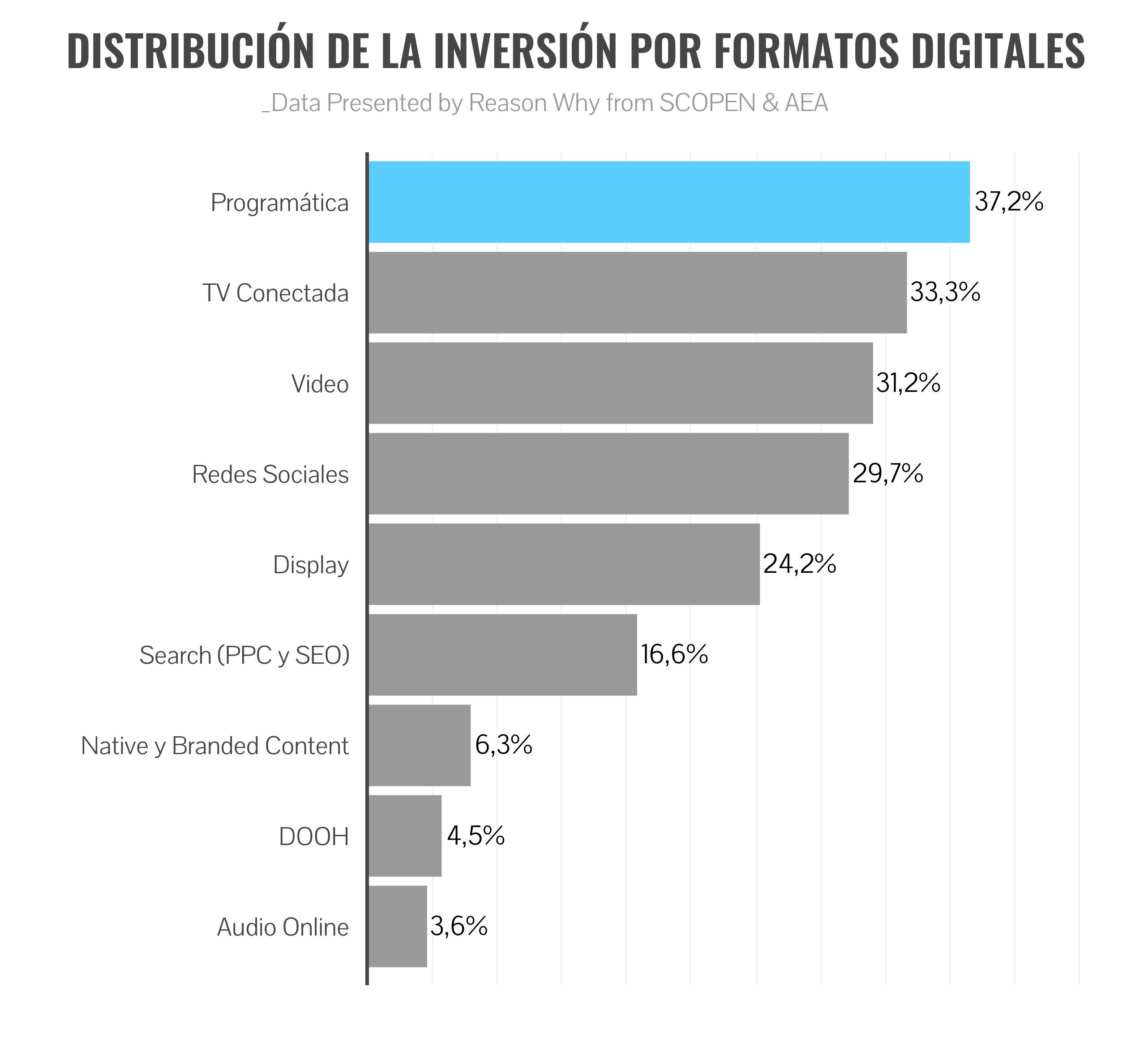

Pese a la reducción de las inversiones, los anunciantes siguen apostando por la inversión en digital más allá de los medios. Prestando atención a los formatos, el 37,2% de los profesionales concentran sus inversiones en la compra programática, mientras que un 33,3% lo hace en la televisión conectada. Del mismo modo, video (31,2%) y redes sociales (29,7%) también copan los esfuerzos presupuestarios.

Según Begoña Gómez, directora técnica de la AEA, dentro de la contención que vive actualmente el sector se detectan signos positivos de recuperación. “Esto va unido a una manera distinta de invertir en nuevas fórmulas, posibilidades y tendencias que responden a un comportamiento diferente de las audiencias en los medios, como ya se viene anunciando desde anteriores oleadas de este barómetro TREND SCORE”.

Expectativas de recuperación en 2021

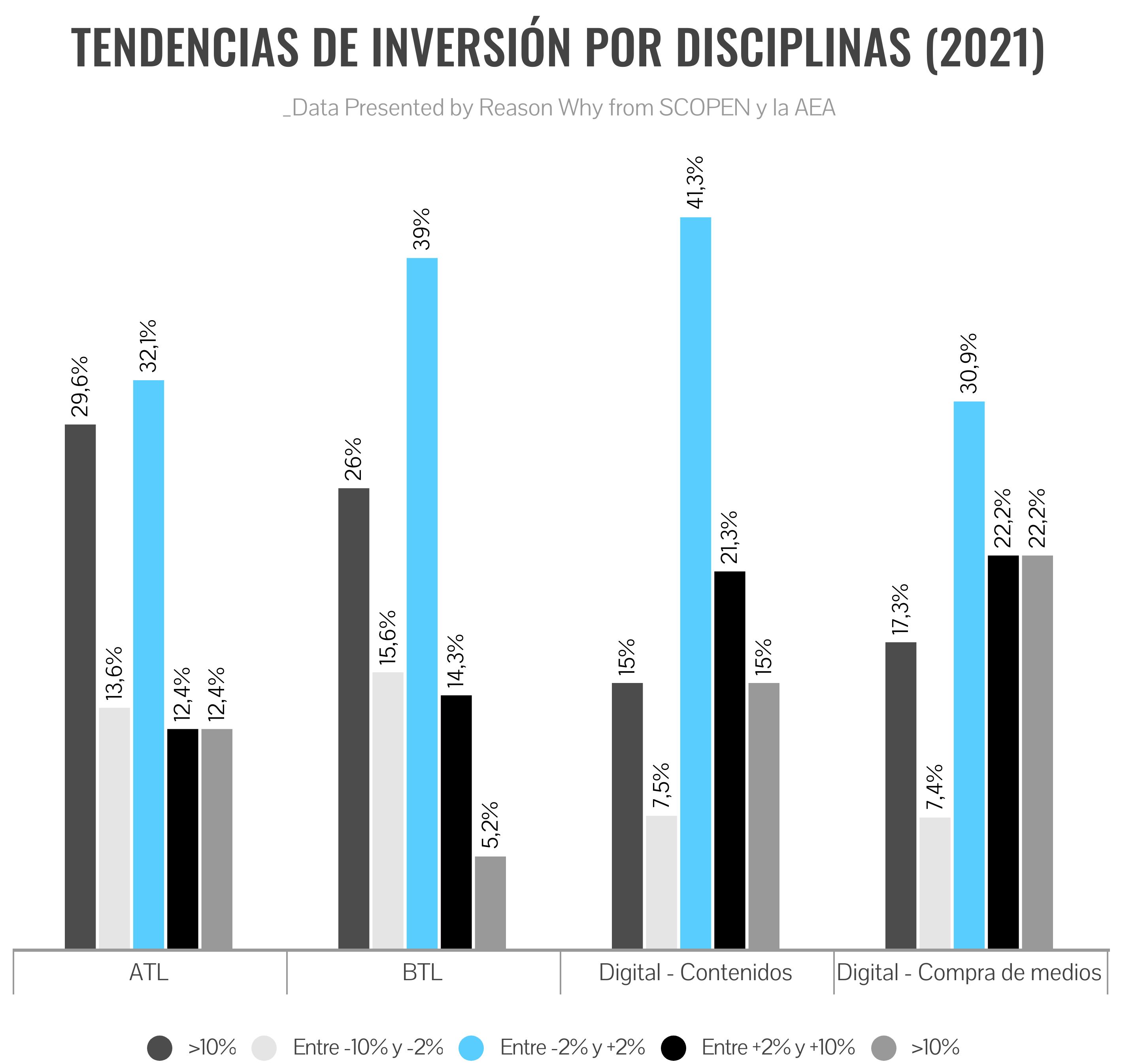

Los profesionales del sector se muestran relativamente optimistas ante la evolución de la inversión durante los próximos meses, aunque la variación promedio continuará siendo negativa en el primer semestre de 2021. Así, las disciplinas asociadas a Digital son las que presentan mejor expectativa de una recuperación ágil de los niveles de inversión, tanto en compra de medios como en generación de contenidos, ya que 8 de cada 10 anunciantes mantendrá o incrementará su actividad en esta área. Se observa así una variación global media que refleja una tendencia positiva, aunque por debajo de los índices pre-pandemia.

En cambio, la tendencia se presenta negativa para otras disciplinas. Aproximadamente el 45% de los profesionales encuestados señalan desinversiones en ATL y alrededor del 40% lo hace para BTL. En cualquier caso, estos datos mejoran las expectativas que trasladaban en la anterior oleada de TREND SCORE, donde las variaciones promedio para ambas disciplinas se situaban en ‐10 puntos negativos frente a los ‐2 actuales.

Con todo, la mayor parte de los profesionales participantes en el barómetro contemplan un escenario de recuperación económica que podría llegar en el segundo semestre de este año. En este sentido, el 75% afirman que la inversión se reactivará en 2021, de estos el 37% creen que será entre los meses de septiembre y octubre, mientras que un 21% plantean la recuperación entre enero y marzo de 2022.

Tal y como apunta Patricia Chávez, Consulting Director de SCOPEN, las inversiones en marketing y publicidad han caído hasta niveles similares a la crisis de 2008, pero considera que la tendencia que apuntan los profesionales del sector indica el rumbo a la recuperación. “Una recuperación que va a ser más rápida y ágil de lo que se estimaba a finales del año pasado”.

Más info.: Trend Score Febrero 2021