El coronavirus ha provocado notables transformaciones en los hábitos de compra cuyos efectos se perciben en distintas áreas económicas. Aunque los consumidores acuden menos veces a las tiendas, cargan más sus cestas y se muestran más proclives a utilizar nuevas formas de consumo, como los canales online o el delivery.

El valor del sector del Gran Consumo ha aumentado un 12,7% durante 2020, según Kantar, pero se trata de una industria que se ha visto significativamente influenciada por las consecuencias de la pandemia. Así, la frecuencia de consumo ha caído un -2,7%, pero se carga un 14,1% más la cesta, lo que provoca que las ocasiones de compra se vuelvan más valiosas y trascendentales que nunca.

En el confinamiento, los usuarios priorizaron la proximidad y la practicidad

La evolución de las compras ha estado marcada por el coronavirus y la consolidación de nuevas opciones de consumo, lo que ha llevado a los usuarios a adaptar su forma y momento de comprar. Durante el periodo de confinamiento domiciliario los consumidores dieron prioridad a la proximidad -los supermercados regionales alcanzaron una cuota de mercado del 26,2%-, y la practicidad -el comercio electrónico logró un 3,1%-.

En cambio, la desescalada dio lugar a la recuperación de los mercados y tiendas tradicionales, los que provocó que el canal especialista creciera dos puntos hasta alcanzar el 20,1% de cuita de mercado. Finalmente, durante el periodo navideño, los hipermercados y el “cash and carry” fueron los protagonistas, llegado al 15,4%.

Todo ello ha evidenciado la consolidación del e-commerce, que ha incrementado su facturación en un 62% respecto a 2019. 2020 ha supuesto un punto de inflexión en este canal, que ha asentado hábito entre gran parte de la población y ha logrado alcanzar al perfil más senior, que paulatinamente se atreve cada vez más a realizar sus compras a través de internet. No obstante, el otro gran fenómeno ha sido la recuperación del canal especialista, que ha frenado su descenso tras 15 años alimentando los números de los grandes distribuidores, los cuales se quedaban con gran parte de su mercado.

Esto demuestra que los hogares españoles desean seguir acudiendo a la tienda de toda la vida sin dejar de aprovechar todas las ventajas del mundo digital. “Lo que observamos es que la omnicanalidad es ya una realidad para el hogar español, y nos confirma que los modelos de éxitos que veremos en el retail deberán ser híbridos como nuestros consumidores”, asegura Florencio García, director del área Retail en Kantar Worldpanel.

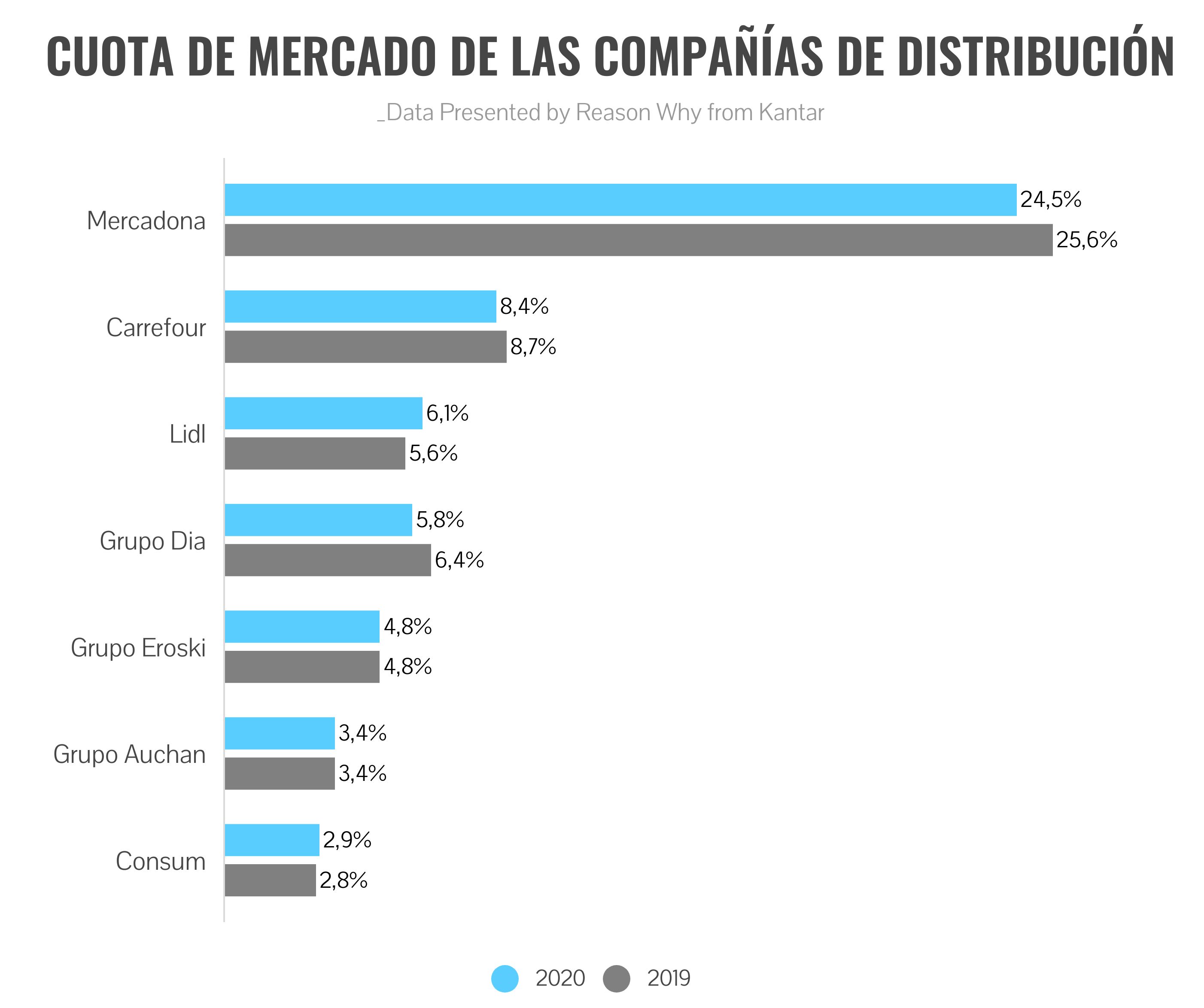

Cambios en el Top 3 de la distribución española

La consecuencia de este contexto se ha traducido en cambios en las cuotas de mercado de las grandes compañías distribuidoras, cuyo crecimiento en términos de facturación se mantiene, aunque han sufrido la infidelidad de los consumidores. La principal alternación se observa en el top 3 de la distribución española, compuesto históricamente por Mercadona, Carrefour y Dia.

Con la llegada del coronavirus, los supermercados de Juan Roig han logrado mantener su destacado liderazgo. Mercadona ha llegado a 9 de cada 10 hogares en nuestro país y registrando una cuota de mercado del 24,5%. A pesar de todo, cede 1,1 puntos respecto a 2019, posiblemente por los retrasos en la activación del canal online durante el confinamiento y el déficit de proximidad en determinadas zonas.

Por su parte, y aunque ha conseguido recuperar compradores, Carrefour se ha visto condicionado por una mala evolución del canal hipermercado durante los periodos de mayor limitación al movimiento. Cede 0,3 puntos en cuota de mercado y cae 0,5 puntos en valor de fidelidad, con lo que se sitúa en un 8,4% del mercado haciéndose con la segunda posición en distribución.

Por el contrario, Grupo Dia mejora sus cifras de forma sustancial respecto a ejercicios anteriores gracias a su sólido entramado de tiendas. A pesar de todo, en términos generales, pierde 0,6 puntos de cuota y se sitúa en cuarta posición con un 5,8% del mercado. Su posición ha sido ocupada por Lidl, ahora el tercer lugar en lo que respecta a cuota de mercado (6,1%), ganando 0,5 puntos respecto al año anterior.

Por su parte, Eroski y Auchan mantienen sus posiciones en el mercado. La compañía vasca ha logrado incrementar la fidelidad de sus compradores, lo que sumado al impulso de su canal online, le ha permitido hacerse con un 5,8% de la cuota del mercado. Por su parte, la firma francesa escapa del descenso de los hipermercados y refuerza su modelo de proximidad para mantener un 3,4% del mercado. En séptima posición del ranking se encuentra Consum, con un 2,8% del mercado nacional tras varios años encadenando cifras de crecimiento.

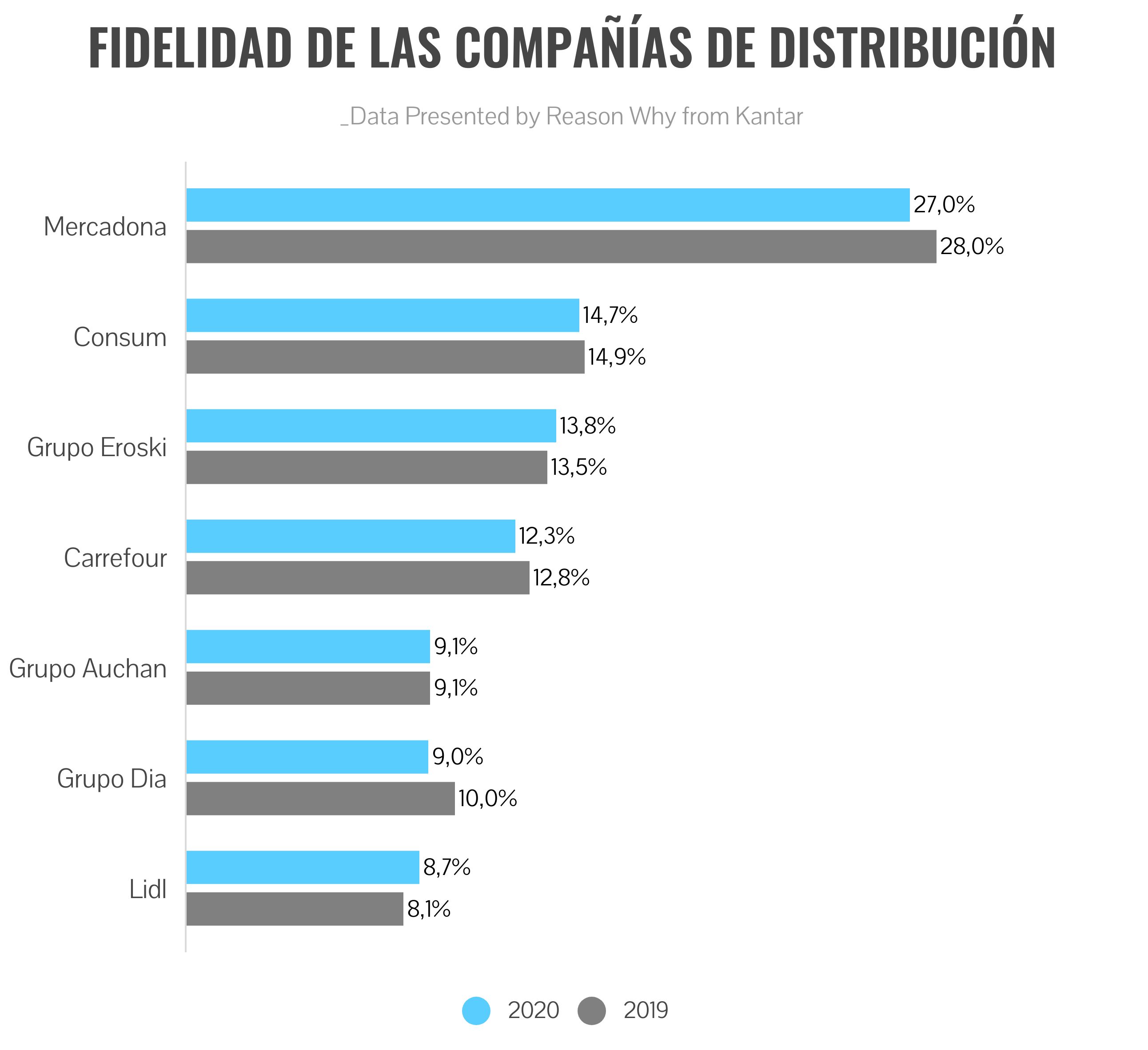

Según explican desde Kantar, los supermercados regionales han seguido un patrón similar durante 2020 que les ha hecho crecer de forma clara. Contaban con una buena imagen de proximidad, no solo física sino también emocional, y una gran posicionamiento en el terreno de los productos frescos. Sin embargo, han demostrado que pueden ser primera opción de compras para cualquier producto, por lo que todo apunta a que durante los próximos meses triunfarán las fórmulas que busquen la creación de un vínculo con el consumidor. “Este equilibrio entre cautivar el bolsillo y el corazón de los compradores debe marcar las estrategias y éxitos en 2021”, sostiene Florencio García.