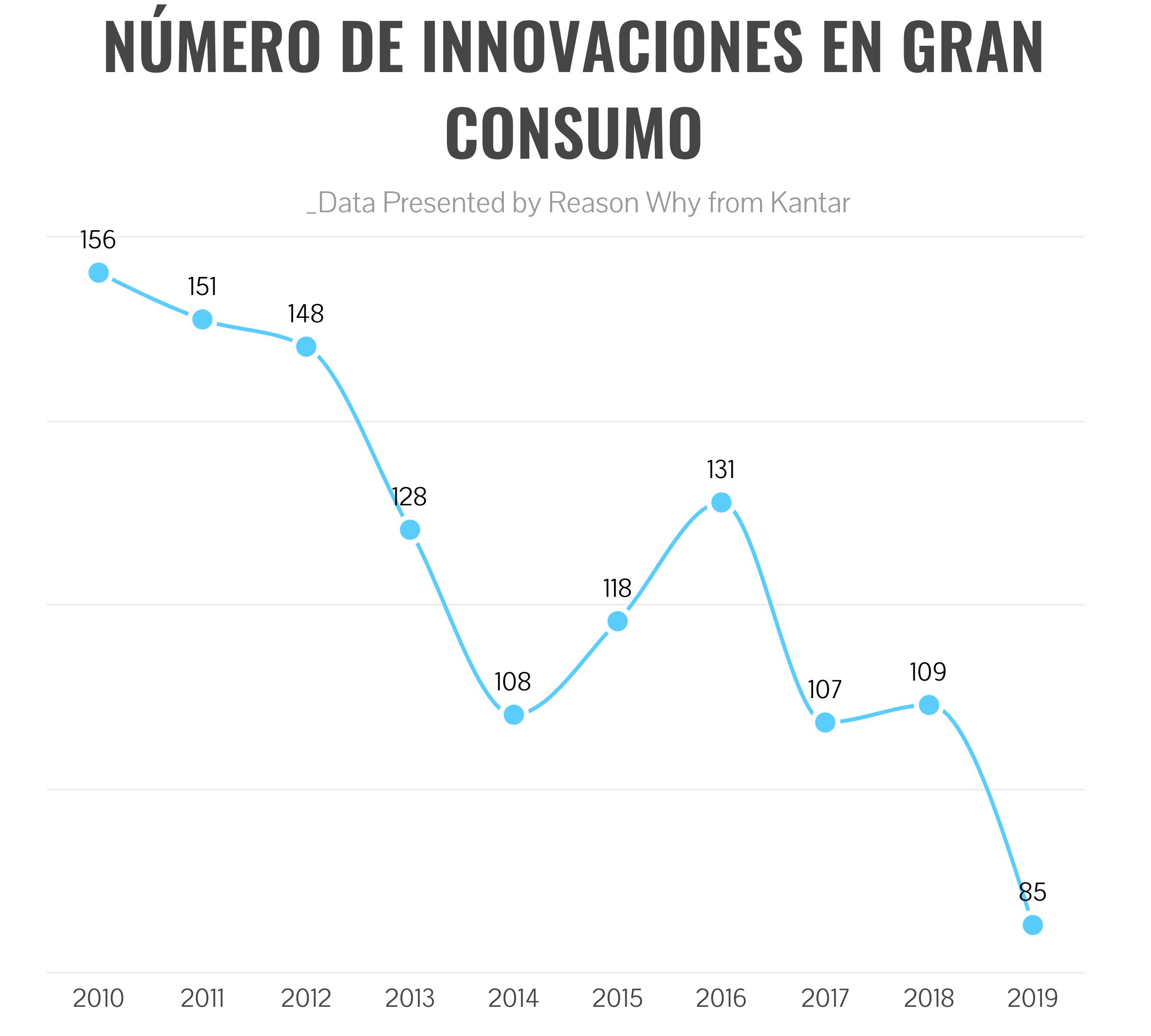

La innovación en Gran Consumo se sigue reduciendo de forma significativa y ya es un 46% menor que hace diez años, a pesar de la recuperación económica de los últimos cuatro años.

Los niveles de innovación están en caída libre, lo cual refleja un claro fallo del mercado, según apunta el estudio “Radar de la Innovación 2019” elaborado por Kantar. El sector se ha mantenido en niveles mínimos históricos el año pasado, pero las Marcas del Fabricante siguen siendo el motor de la innovación a pesar de las dificultades. Concretamente, estas marcas son responsables del 95% de las 85 innovaciones introducidas en el mercado durante el año pasado.

La presencia de lanzamientos de nuevos productos en las grandes cadenas de distribución españolas sigue siendo muy baja. Mercadona solo referencia el 17% de las innovaciones de las Marcas del Fabricante, mientras que Lidl (8%) y Aldi (7%) completan la última parte del ranking de innovación en Gran Consumo. Por su parte, Carrefour (76%), Alcampo (52%), El Corte Inglés (42%) y Consum (29%) mantienen niveles altos de introducción de nuevos productos en sus lineales.

La razón principal es que las cadenas líderes de supermercados siguen sin distribuir apenas la innovación de las Marcas del Fabricante. Y no es por falta de espacio, ni por la crisis económica, ni por ninguna otra razón que no sea proteger a su propia marca (Marcas del Distribuidor) de la competencia innovadora de las Marcas del Fabricante. Por ejemplo, Mercadona no referencia un 77% de las innovaciones de las Marcas del Fabricante que ya están en sus lineales.

El valor incremental de la innovación

Cabe destacar que la innovación no sólo supone ventas adicionales para la compañía que las lanza, sino que también favorece el crecimiento incremental de los mercados. En este sentido, el valor incremental de la innovación en 2019 fue del 23%, lo que significa que los consumidores que compraron innovaciones incrementaron su consumo en esas categorías en un 23% frente al 20% de 2018.

El valor incremental de las innovaciones en Marcas del Fabricante fue del 26%

De esta forma, son las Marcas del Fabricante las que impulsan el crecimiento de las categorías, puesto que lograron un valor incremental en sus innovaciones del 26%, frente al -21% que registraron las Marcas del Distribuidor. Por tanto, la atracción de nuevos compradores a la categoría a través de la innovación de Marcas del Fabricante es cuatro veces mayor que la de Marcas del Distribuidor.

A pesar de todo, se aprecia el incremento en la tasa de éxito de las innovaciones hasta el 81%, lo que demuestra una acogida excelente por parte del consumidor. Estos datos también reflejan la mejora en la capacidad del mercado para impulsar el grado de novedad de los productos y satisfacer las necesidades relevantes no atendidas hasta el momento.

Esta respuesta positiva entre los consumidores es el mayor incentivo para que las Marcas del Fabricante continúen esforzándose por lanzar productos innovadores. Para ello, es necesario que toda la cadena de valor, desde agricultores y ganaderos hasta la industria y las cadenas de distribución, funcione de manera eficiente y coordinada para maximizar su presencia en el mercado.

Noticias Relacionadas

Esta campaña quiere convertir la V en símbolo de la recuperación económica

{ "id":"4648", "titular":"Esta campaña quiere convertir la V en símbolo de la recuperación económica", "prefijo":"actualidad", "slug":"campana-publicidad-recuperacion-economia-fem-ho-v", "image":"/media/cache/intertext/femhov-campana.jpg", "path":"/actualidad/campana-publicidad-recuperacion-economia-fem-ho-v" }

El consumo fuera del hogar se recupera gracias a la desescalada

{ "id":"4663", "titular":"El consumo fuera del hogar se recupera gracias a la desescalada", "prefijo":"actualidad", "slug":"recuperacion-consumo-fuera-del-hogar-kantar-coronavirus", "image":"/media/cache/intertext/kantar-consumo-fuera-del-hogar.jpg", "path":"/actualidad/recuperacion-consumo-fuera-del-hogar-kantar-coronavirus" }

“La intensidad de la innovación sigue bajando pese a que presenta una mayor tasa de éxito, lo que demuestra que funciona. Los fabricantes siguen siendo el motor, pero necesitan una buena distribución para llegar al éxito”, ha señalado César Valencoso, Consumer Insights Consulting Director en Kantar Worldpanel Division durante la presentación del informe.

En cuanto a los nuevos productos, Oikos Higos, Manzana y Canela, de Danone, ha sido el lanzamiento más exitoso en la categoría de alimentación, seguido por los cereales integrales de Fibra/Canela de Nestlé. Por su parte, el suavizante de Henkel Syoss en aerosol ha destacado en la categoría de cuidado personal y droguería, mientras que La Casera Blanco de Verdejo de Schweppes se ha alzado como la innovación más exitosa en el área de bebidas.

El futuro tras el coronavirus

De cara al futuro, la industria del Gran Consumo es consciente de que será necesario realizar ajustes para adaptarse a los desafíos que plantea el escenario comercial tras el coronavirus. En este sentido, la innovación será clave para que las categorías ganen dinamismo, tal y como sucedió en la crisis económica de 2008.

Las marcas que apostaron por la innovación durante la crisis de 2008 crecieron un 4,4%

Por aquel entonces las marcas que más apostaron por la innovación adaptada a la nueva realidad crecieron más que sus competidores, concretamente un 4,4%, mientras que las que innovaron menos cayeron un -0,4%. Estas cifras demuestran que la innovación deber continuar siendo el camino a seguir en el contexto actual.

“La innovación es fundamental para el crecimiento del sector y, por tanto, para el PIB, al que las Marcas del Fabricante aportan el 7,4% del total. Sin embargo, la distribución de la innovación del fabricante en Retail sigue limitando considerablemente su alcance, ya que apenas llega a un 25% de la distribución. Es un fallo del mercado que hay que corregir con urgencia”, apunta Ignacio Larracoechea, Presidente de Promarca.

Más info.: Radar de la Innovación 2019