Los hogares españoles gastaron un 1% más en valor en productos de gran consumo dentro del hogar en el año 2019, según el informe “Balance de la Distribución y el Gran Consumo 2019” elaborado por la la consultora Kantar.

En términos de volumen, el mercado ha retrocedido un 0,9%, sobre todo por la alimentación envasada, que cae un 1,2%, y por un mayor consumo fuera del hogar; a pesar del incremento de las opciones para consumir dentro del hogar, como la comida lista para consumir que ofrecen los grandes distribuidores y que han multiplicado su oferta en el último año.

El mayor incremento del gasto se ha producido en productos frescos

En 2019 las cestas de la compra han sido más pequeñas pero los españoles han pagado un 1,9% más por ellas, con incrementos en todas las secciones del gran consumo. El mayor incremento de gasto se produce en los productos frescos, que suben un 2%, pero es en la distribución moderna donde nos gastamos hasta un 4% más en estos productos el año pasado.

Los españoles compran menos productos frescos al prescindir del impulso que se generaba en los mercados tradicionales, sin embargo, gastan más en el sector, tanto por el incremento de precio de algunos productos como las patatas o las cebollas, como por el incremento del gasto en productos de indulgencia como el jamón ibérico, con un aumento del gastado de un 27,5%, o los aguacates, gambas, langostinos y cefalópodos, como los pulpos, productos que han ganado protagonismo en los hogares españoles en 2019.

En la alimentación envasada, los productos ecológicos son ya un habitual de las despensas españolas por la sofisticación de las compras. Así, siete de cada diez hogares españoles han comprado un producto ecológico de gran consumo en 2019, gastando un 15% más que el año anterior en dichos productos.

Las marcas líderes de Gran Consumo

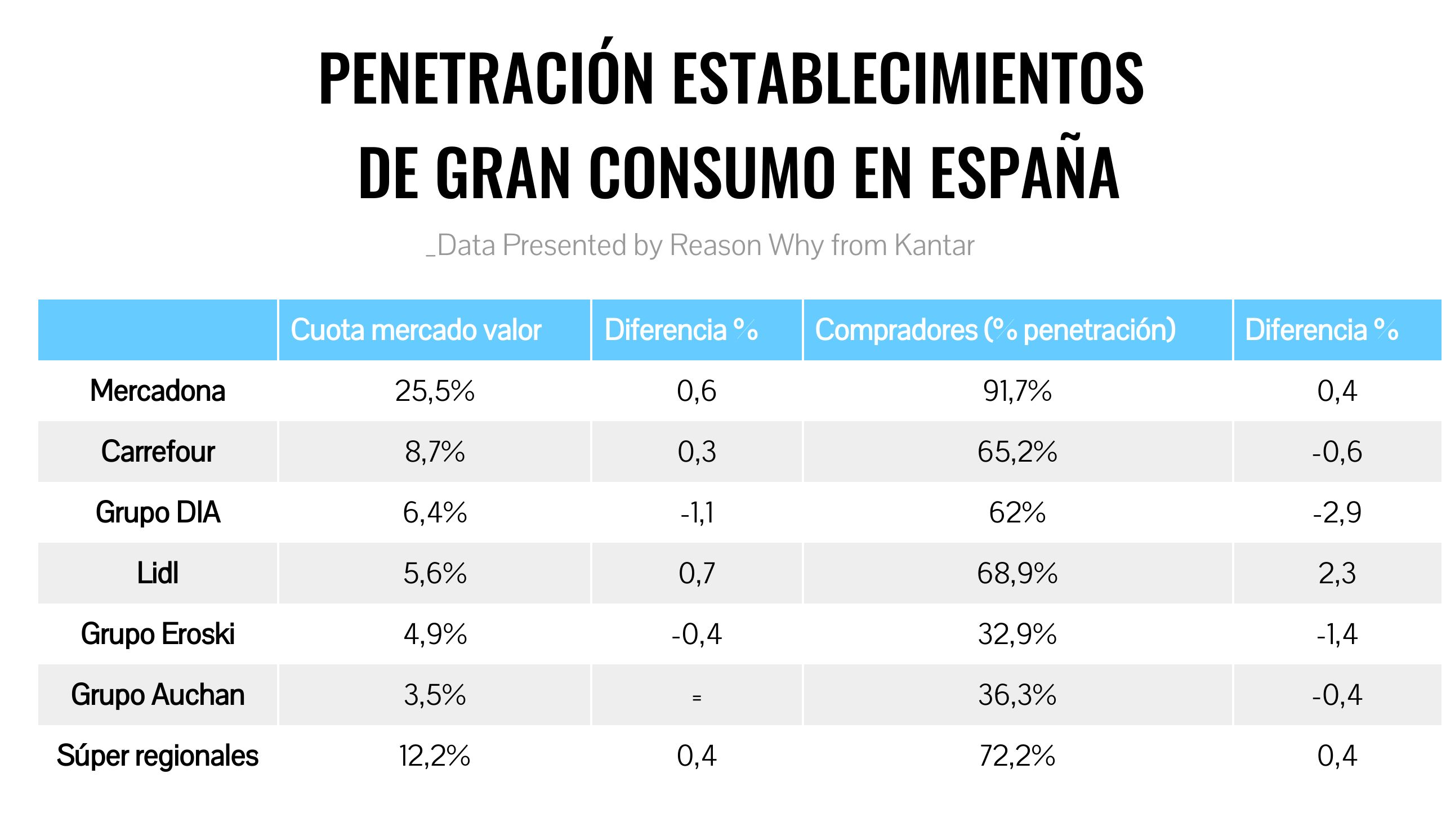

En este contexto, Mercadona consigue una vez más incrementar su posición en el mercado español. Los españoles se han gastado uno de cada cuatro euros (25,5%) de su presupuesto en gran consumo en el líder de la distribución española.

Los españoles se gasta 1 de cada 4 euros de gran consumo en Mercadona

“Su crecimiento en productos frescos, donde incrementa más de un punto su cuota de mercado, explica claramente el avance de la cadena en 2019”, apunta Florencio García, Retail & Catman Sector Director en Kantar. Por regiones, destaca su ganancia en el País Vasco, la región donde menos tiempo lleva. Además, en 2019, la compañía ha desarrollado las opciones de comida lista para consumir y ha desembarcado en Portugal, donde ha logrado ya una importante penetración en el norte, a la espera de consolidarse en 2020.

Por su parte, Carrefour capta el 8,7% del negocio en 2019, ganando 0,3 puntos de cuota respecto al año anterior. Este año ha incrementado de forma importante el número de tiendas, sobre todo en superficies de proximidad y, junto con su canal online, le han aproximado de nuevo a los consumidores españoles, logrando sus mejores resultados en los últimos años.

Carrefour ha incrementado su número de tiendas y ha implementado el canal online

En 2020, Carrefour todavía tiene retos que cumplir, sobre todo mantener el atractivo del formato híper ante el incremento de las opciones de compra de proximidad e inmediatez que tiene el consumidor español.

Grupo DIA se mantiene como el tercer operador de la distribución española a pesar de ceder 1,1 puntos de cuota hasta el 6,4% del mercado en valor. “DIA sin duda será la clave de la distribución en España en 2020. Por ahora se mantiene tercera, con el mayor parque de tiendas, y sobre todo sigue presente en seis de cada diez hogares españoles. Por tanto, tiene el potencial todavía de crecer desde esta posición, pero si continúa cayendo, pronto saldrá del pódium y otros distribuidores captarán esas cestas de la compra”, asegura Florencio García.

Lidl se sitúa ya como la cuarta cadena nacional, liderando los crecimientos en cuota (+0,7) en 2019 hasta alcanzar un 5,6% del mercado en valor. En los últimos cinco años es habitual hablar de los crecimientos de Lidl en España, pero éste ha sido el año de mayor crecimiento y sitúa al grupo alemán como la segunda cadena más presente en los hogares españoles, llegando a un 65%.

Grupo Eroski (4,9% de cuota de valor) cede 0,4 puntos de cuota en 2019. El incremento de la competencia en sus regiones de influencia, como el desarrollo de Mercadona en el País Vasco, el de Lidl en el norte, y el crecimiento de los regionales en Cataluña, que compiten de forma directa con Caprabo, lastra los números de Eroski que, sin embargo, mantiene su destacada presencia en Galicia y lidera de forma amplia el mercado vasco al final del año.

Por su parte, Auchan (3,5%) cierra el TOP 6 manteniendo su cuota estable, pero cambia la tendencia de los últimos años. Sus hipermercados, muchos de ellos ubicados en barrios, logran mantener a sus compradores y el cambio de Simply por Mi Alcampo permite una mayor sinergia con las opciones de cercanía, algo que debe consolidar en 2020 para volver a crecer.

Florencio García añade: “La gran distribución crece en conjunto en 2019 y lo hace sobre todo al ganar cuota en los productos frescos, la sección que sigue marcando el ritmo de la distribución. El consumidor, además, refuerza de forma definitiva su exigencia en torno a temas como la ecología, el medioambiente, o el bienestar animal, y vemos como todos los distribuidores están ya dedicando gran parte de sus estrategias a estos temas, algo que a buen seguro se extenderá en 2020”.

El comprador español apuesta por lo local y lo digital

El supermercado regional continúa su buena línea histórica y logra alcanzar una cuota del 12,2% del mercado (sin incluir Eroski), lo que le situaría como segundo distribuidor nacional si operase de forma conjunta, y crece 0,4 puntos respecto a 2018. No es solo la buena imagen de los productos frescos y la proximidad de estos distribuidores lo que impulsan su crecimiento, sino que cada vez ganan más terreno en todas las secciones, ofreciendo más servicios, y permitiendo este crecimiento continuo del que hay ejemplos en prácticamente todas las regiones.

Los supermercados regionales son el segundo distribuidor en importancia

El e-commmerce continúa su escalada continua al subir 0,3 puntos de cuota hasta alcanzar el 1,9% del mercado de gran consumo. Son los productos frescos los que impiden al canal tener una cuota mayor, que, sin embargo, ya es definitivo a la hora de impulsar el gasto en secciones como droguería y perfumería. A pesar de ser una canal que ha ganado cuatro millones de compradores desde 2010, todavía se usa como recurso puntual, y no como opción de compra frecuente.

Florencio García concluye: “El consumidor sigue incrementando sus alternativas a la hora de hacer la compra y elige combinarlas. El consumidor sigue yendo al mercado tradicional, pero cada vez menos, y alterna grandes cadenas nacionales con otras regionales para completar la cesta de la compra a su antojo”.