Las previsiones de inversión publicitaria vuelven a reducirse.

Así lo indican los datos de Zenith Vigía, el panel compuesto por directivos de medios de comunicación. El crecimiento previsto para este 2018 se mantiene positivo, un 1,9%. Pero se reducen tres décimas respecto a las de hace dos meses.

Las previsiones han ido disminuyendo en cada nueva ola del estudio. El año podría cerrarse con una cifra ligeramente peor a la esperada, pero que probablemente seguiría siendo positiva.

En cambio mejoran las previsiones para el año 2019, en el que la inversión podría crecer un 2,9%, en este caso por encima de las previsiones de crecimiento del PIB. Esto pese a que se trata de un año sin grandes acontecimientos deportivos y de que se pueden esperar varias convocatorias electorales, un hecho que en España no suele favorecer el crecimiento de la inversión publicitaria.

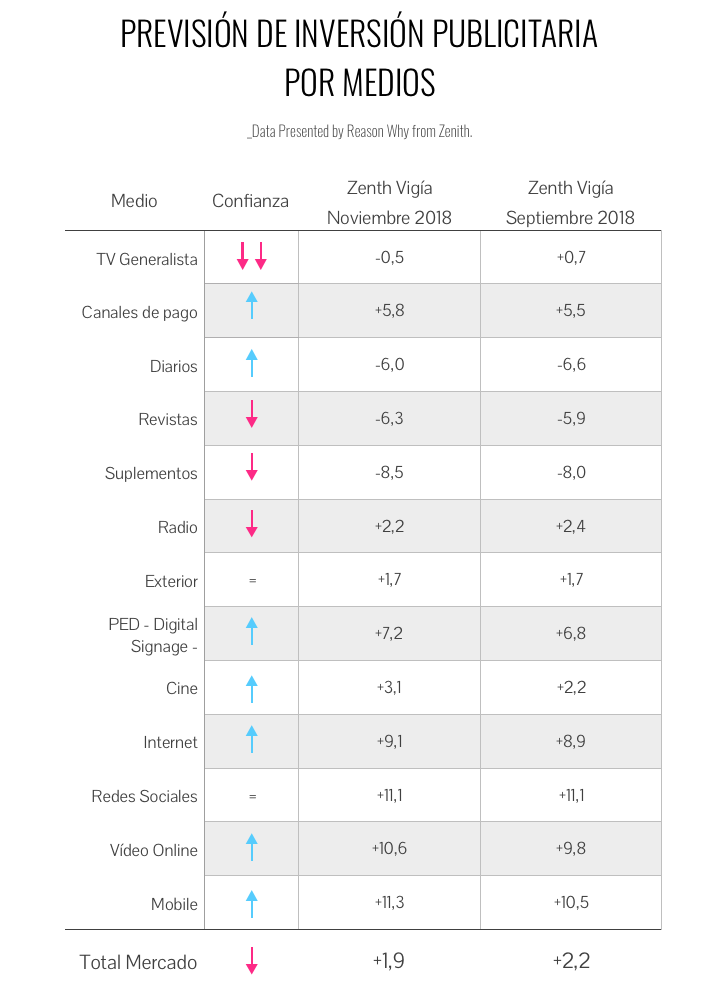

Previsiones de inversión por medios

Aunque las previsiones han empeorado en su conjunto, las referidas a los distintos medios no han variado en gran medida. El hecho más llamativo es el cambio de signo en la previsión referida a televisión generalista, que también registra la mayor caída. En olas anteriores la previsión seguía siendo positiva pese a las ligeras caídas de inversión que ya se venían registrando en el medio líder.

La mayor mejora corresponde al cine que, tras el bache del año pasado, vuelve a vivir un buen año con estrenos potentes y que recuperará el dato simbólico de los cien millones de asistentes a salas.

El audio online representa ahora un 4,5% de la inversión total en publicidad digital (cuatro décimas por encima de lo que obteníamos en septiembre). En los próximos meses esa inversión crecería un 6,8% (siete décimas mejor que en septiembre), algo por debajo de la inversión total en Internet.

En cuanto la publicidad programática, parece haberse estancado en un año muy marcado por la entrada en vigor del RGPD. En opinión de los panelistas representa ahora un 20,7% de la inversión en publicidad digital. Pero se esperan fuertes crecimientos siguiendo la estela de países como Estados Unidos o el Reino Unido, donde ese porcentaje supera ya el 70%.

Por último, una gran mayoría de los panelistas que opinan sobre branded content creen que la inversión en esta modalidad de comunicación crecerá. La utilización de influencers en la comunicación de las marcas está ganando peso en los últimos años. Desde que se introdujo esta pregunta en el cuestionario, en cada ola se obtiene un dato más elevado: ahora ya alcanza al 8,0% de la inversión en publicidad digital.

Por sectores

Las ventas de automóviles han caído en los dos últimos meses tras la fuerte subida de agosto, debido a la entrada en vigor de la nueva legislación europea sobre emisiones. Por este motivo las ventas cayeron en septiembre y octubre, lo que no impide que el sector de automoción siga siendo el que suscita entre los panelistas mayores expectativas de crecimiento de inversión.

Para el sector de telefonía, telecomunicaciones e internet, las opiniones se dividen entre si crecerá o disminuirá la inversión. Estamos además en un momento en el que la lucha entre las diferentes compañías se plantea en el campo de la oferta de contenidos, a la espera de un 5G que parece retrasarse.

Además se espera crecimiento para banca y finanzas, un sector que atraviesa un momento complicado en Bolsa debido a las sentencias judiciales adversas.

En cambio se esperan descensos de inversión en los sectores de Cultura, Enseñanza y Medios de Comunicación y de Servicios Públicos y privados.