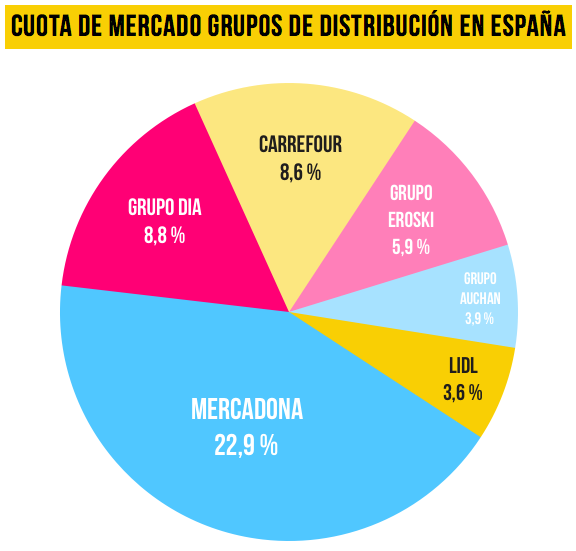

Mercadona ya ve por el retrovisor a sus rivales en el sector de Gran Consumo. El grupo de distribución sigue liderando en cuota de mercado en España, pero Grupo DIA y LIDL son los que más crecen.

En concreto, Grupo Dia ya es el segundo grupo de distribución en España, con una cuota de mercado del 8,7% registrada en los nueve primeros meses de 2015, un crecimiento de cinco puntos con respecto a 2014 (8,2%). La compañía engloba varias cadenas de supermercados como Dia, El Árbol, La Plaza y Clarel.

Así se desprende del informe “El sector de la distribución en 2015” elaborado por Kantar Worldpanel.

Por su parte, Carrefour se sitúa en el tercer escalón del podio y pasa del 8,3% al 8,5%, mientras que Grupo Eroski retrocede una décima hasta el 6,3% de cuota (6,4% en 2014) tras la venta de algunas de sus tiendas.

A pesar de que ocupa el puesto más bajo en cuota de mercado, LIDL ha sido el grupo que más ha crecido, después de aumentar su cuota un 3,5% y siendo el grupo que ha logrado atraer a más nuevos compradores.

En cabeza, la superioridad de Mercadona sigue siendo patente. El grupo de Juan Roig lidera el sector de Gran Consumo en cuota de mercado, con un 22,9% mejorando en dos décimas los datos del mismo periodo del año anterior.

“El consumidor está cada vez más preocupado por la calidad y la comodidad y menos por el precio”

Para Florencio García, Retail&Petrol Sector Director de Kantar Worldpanel: “la concentración de la distribución en España es cada vez más evidente, y no solo los grandes grupos, sino todo el sector sigue creciendo a costa del canal especialista”.

“Cada operador está encontrando su propia fórmula para atraer a un consumidor cada vez más preocupado por la calidad y la comodidad, y menos por el precio”, ha añadido.

El éxito del modelo alemán

Tanto LIDL como Aldi, ambos alemanes, están poniendo en práctica el modelo de “hard discount”, además de realizar una agresiva campaña publicitaria. Con esta estrategia han logrado que el 60% de los hogares españoles ya los conozcan y hayan comprado en estos establecimientos.

Esta mejora contrasta con el crecimiento de los supermercados regionales, que aumentan casi medio punto de cuota (9,2% ante el 8,8% de 2014).

En cuanto a las compras online, los consumidores utilizan esta alternativa un poco más que en 2014, pasando del 0,8% al 0,9%.