Ha pasado más de un año desde que la crisis del coronavirus llegó a España, que acaba de poner fin al Estado de Alarma, recuperando parte de la movilidad, a la vez que el sector turístico prepara un verano en el que espera recuperar parte del terreno perdido. A esto hay que sumarle el avance de la campaña de vacunación, que ha mejorado las perspectivas de la economía mundial.

Según ORFIN, los países con más impulsos fiscales saldrán antes de la crisis

En todos los contextos se pone ya en el horizonte la palabra “recuperación”, aunque con un asterisco: “desigual”. La capacidad de cada país para salir de la recesión que ha provocado la pandemia dependerá de las medidas que se estén tomando para gestionar la misma. Así, según ORFIN, la recuperación será mejor cuanto menos severas hayan sido las actuaciones asociadas a la tercera ola o cuanto más grandes y sostenidos estén siendo los impulsos monetarios y fiscales, en particular estos últimos. Y esta es una de las conclusiones que recoge el informe elaborado por la institución, donde se dibujan las previsiones económicas para el futuro a corto plazo de la economía mundial, europea y española.

Tres escenarios diferentes a pesar de la dinámica conjunta global, con un crecimiento más palpable en Estados Unidos y Asia y más moderado en Europa o América Latina. Y las causas son similares a las expresadas el año pasado, refiriéndose el informe de ORFIN a la severidad de los rebrotes o las restricciones, así como el peso económico de los servicios de proximidad tal que el turismo.

Revisiones positivas del crecimiento en la mayoría de organismos

Con todo, en la balanza pesan más las revisiones positivas de crecimiento como la que ha planteado el FMI, que anticipa un crecimiento del 6% de la economía global para este año después de confirmar una contracción del 3,3% del año pasado. Y la tendencia se repite, con matices, en otras instituciones como la Comisión Europea, que plantea un crecimiento de las importaciones globales del 8,7% en 2021 y del 6,1% en 2022. En materia de comercio, el FMI considera que se expandirá un 8,4% durante este año, es decir, un cuarto de punto más a la proyección que el mismo organismo hizo tres meses antes.

En el actual escenario, China mantiene cifras idénticas y prolonga la inercia que le convirtió en la única gran economía que no entró en recesión el año pasado. Por su parte, Estados Unidos ha crecido un 6,4% en el primer trimestre, un alza sustentado en la demanda doméstica y el consumo púbico, aunque el PIB norteamericano no ha recuperado el nivel observado antes de la pandemia. Mientras, en Europa este mismo indicador se contrajo un 1,7% en el primer trimestre y las cifras agregadas no permiten mostrar las diferencias significativas entre los diferentes Estados miembros.

Así, mientras los PIB de Bélgica, Francia o Suecia arrojaron cifras positivas en el inicio del año con respecto al primer trimestre de 2020, la actividad cayó en Alemania, España o Italia. En el caso español, la contracción registrada se elevó a un -4,3%, la segunda mayor de la zona euro después de Portugal (-5,4%). El resumen de la situación es que Europa está lejos todavía de recuperar los niveles previos a la pandemia, lejos de la marcha ascendente que ha emprendido Estados Unidos. Con todo, la Comisión Europea plantea un crecimiento del 4,3% para este año y de un 4,4% para el que viene.

Los retrasos en la campaña de vacunación europea influirán en la recuperación

Y uno de los factores que explicaría esta diferencia sería el avance de la campaña de vacunación, mucho más rápido al otro lado del Atlántico. Europa ha sufrido retrasos importantes en los envíos de las vacunas y ha sido menos eficaz en la organización de los procesos de vacunación. Las perspectivas de una pronta inmunidad de grupo habrían mejorado la confianza de los consumidores e inversores en los Estados Unidos, mientras que en Europa los retrasos en la recepción e inoculación de vacunas habrían aumentado la incertidumbre. Igualmente, el Viejo Continente ha sufrido una tercera ola más severa que la economía americana, lo que se tradujo en medidas de contención más severas.

A esto hay que unirle, según los analistas de ORFIN, el cambio en la política de incentivos en los últimos meses. Mientras que en Estados Unidos las partidas se han mantenido estables, en Europa los fondos Next Generation todavía no se han desplegado. “No solo los 1,9 billones de dólares aprobados por Biden para este año hacen palidecer los 0,750 billones de la UE hasta 2026, sino que algunos países podrían renunciar al uso de los préstamos previstos en el NGEU, lo que no haría sino reducir esa cantidad, ya de por sí comparativamente insuficiente”, apuntan los autores del informe de ORFIN.

La economía española crecerá un 6,2% en 2021

La situación de la economía española continúa marcada por la incertidumbre que aún generan datos como los 638.000 trabajadores en ERTE o la tasa del 16% de paro en España, que junto a la caída del 0,5% del PIB trimestral anticipan una recuperación más lenta de la deseada. Este descenso viene motivado por la demanda interna y en menor medida por el sector exterior. Parte de la contratación fue amortiguada por el consumo público y por la inversión en equipo. Pese a la irregularidad mostrada, desde ORFIN destacan un aspecto positivo como es de las exportaciones de servicios, que se movieron en territorio positivo, mientras que las importaciones cayeron en línea con la demanda interna.

Todo esto lleva a los autores del informe a mantener la previsión de crecimiento del 6,2% para la economía española y lo hacen mencionando el entorno externo del comercial mundial, con el influjo positivo de China o Estados Unidos. “Ya anticipamos un crecimiento intenso de las exportaciones españolas y tras el dato algo peor de lo esperado del primer trimestre, mantenemos nuestra previsión para 2021 y 2022”, señalan.

Asimismo, desde el observatorio creen que el fin del estado de alarma y de las restricciones han permitido recuperar la movilidad de los consumidores españoles, “además buena parte de ellos cuenta con bolsas de ahorro acumuladas durante la pandemia y una necesidad vital de salir de vacaciones de verano”. Sin embargo, sobre el turismo internacional en ORFIN sitúan más dudas y dicen que dependerá de la capacidad que tenga la Comisión Europea de coordinar la desescalada y, sobre todo, del certificado digital que permite la movilidad entre países, preservando la seguridad sanitaria, pero facilitando los viajes de los ciudadanos europeas que ya están vacunados.

Si se cumple el mejor de los escenarios desde ORFIN prevén un fuerte aumento de la llegada de turistas con respecto al verano de 2020, aunque seguiría un 40% por debajo en relación a las cifras de visitantes previas a la pandemia. En este punto, los autores de la investigación mantienen su previsión de tasa de paro para 2021 del 16,5% pese a la recuperación de empleos que pueda suponer este regreso a una aparente normalidad en el turismo.

"El debate debe virar de cuánto empleo se crea a a qué tipo de empleos se generan"

Pero hacen un comentario al respecto de las cifras parciales y absolutas. “El debate económico debería virar de cuánto empleo se crea a qué tipo de empleos se generan y sobre todo con qué productividad y qué salarios. En 2019, antes de la pandemia, España tenía una tasa de empleo muy elevada y especialmente entre los jóvenes, que son los que más sufrieron la crisis de 2008 y de nuevo están siendo los que menos se están beneficiando de la protección de los ERTE”, apuntan desde ORFIN, que en este apartado recuerda la asignatura pendiente que supone el nuevo Estatuto de los Trabajadores, que piden esté adaptado “nueva realidad de la era de la tecnología” y que debería ser una prioridad de la política económica.

Precisamente, otra de las prioridades que apuntan desde ORFIN tiene que ver con el contenido tecnológico e innovador de los bienes y servicios producidos en España, especialmente de los que se venden internacionalmente. En 2019 la inversión en I+D en España fue casi la mitad que la del promedio de la UE y una tercera parte de los países que lideran la revolución tecnológica. “Desde 2008 esta partida no ha parado de bajar y hasta Grecia nos ha superado en ratio de inversión. Se emplea mucho tiempo en hablar de empresas zombies y con problemas de solvencia provocados por la pandemia y deberíamos emplear el doble de tiempo para las empresas innovadoras que están con planes de inversión y de crecimiento, que son los que van a crear los empleos de calidad que permitan aumentar la productividad y los salarios, especialmente de nuestros jóvenes”, apuntan los autores del informe.

Orfin continúa su desglose de la economía española hablando de cómo la recaída del PIB en el primer trimestre de este año forzó al Gobierno a aprobar nuevos planes de estímulo y de ayudas a la empresas y cómo las perspectivas fiscales se han deteriorado. En consecuencia, desde Orfin esperan un déficit público del 8,9% del PIB para este año y que la deuda pública aumente al 112,9% del PIB, aunque cabe recordar que este año no hay exigencia de cumplir con el Pacto de Estabilidad en Bruselas y el BCE continúa garantizando la financiación de la deuda pública española a tipos próximos al 0%.

“La clave de la sostenibilidad de la deuda pública para evitar inestabilidad financiera que provoque recaídas del crecimiento, como sucedió entre 2010 y 2013 será la senda de consolidación fiscal a medio plazo y en el crecimiento potencial de la economía española que dependerá de las reformas y de la eficacia en al asignación y ejecución de los fondos europeos”, recalcan desde el observatorio, que incide en el Plan de Estabilidad enviado a Bruselas por el Gobierno, donde “apenas hay medidas de consolidación”.

Programa de Estabilidad 2021-2024 y riesgos futuros

Pero en todas estas previsiones, como hemos apuntado al principio, hay un componente de incertidumbre que desdibuja cualquier escenario. “Si algo hemos aprendido este año es que nadie está seguro hasta que todo el mundo lo esté”, reflexionan los autores del informe, teniendo en cuenta el escenario complicado que atraviesan mercados importantes para la economía mundial como la India. Frente a estos riesgos, piden a los países que tengan suficiente autonomía monetaria y margen fiscal para mantener los estímulos hasta que se haya alcanzado un nivel de actividad previo a la pandemia. De lo contrario, se acentuarán las diferencias entre sectores productos y de población, ahondando en las desigualdades.

Los estímulos de los Gobiernos podrían generar corrientes inflaccionistas

Aunque los propios estímulos están generando un debate sobre cómo pueden provocar corrientes inflacionistas, sobre todo en los Estados Unidos, donde las posturas no responden a una política de partidos, sino que los bandos son mucho más diversos. “Se argumenta que el estímulo fiscal en Norteamérica representa este año unos 2,8 billones de dólares, a lo que cabría unir otros 2 en exceso de ahorro acumulado, superando cualquier medida razonable”, recoge el documento de ORFIN, que ilustra la situación con una frase de Olivier Branchard, quien fuera Economista Jefe del Fondo Monetario Internacional: “Demasiada agua para el tamaño de la bañera”. Frente a este escenario negativo, algunos analistas coinciden en que el impulso a la demanda doméstica podría sostener estos efectos evitando que la Reserva Federal tenga que hacer una reacción desmesurada.

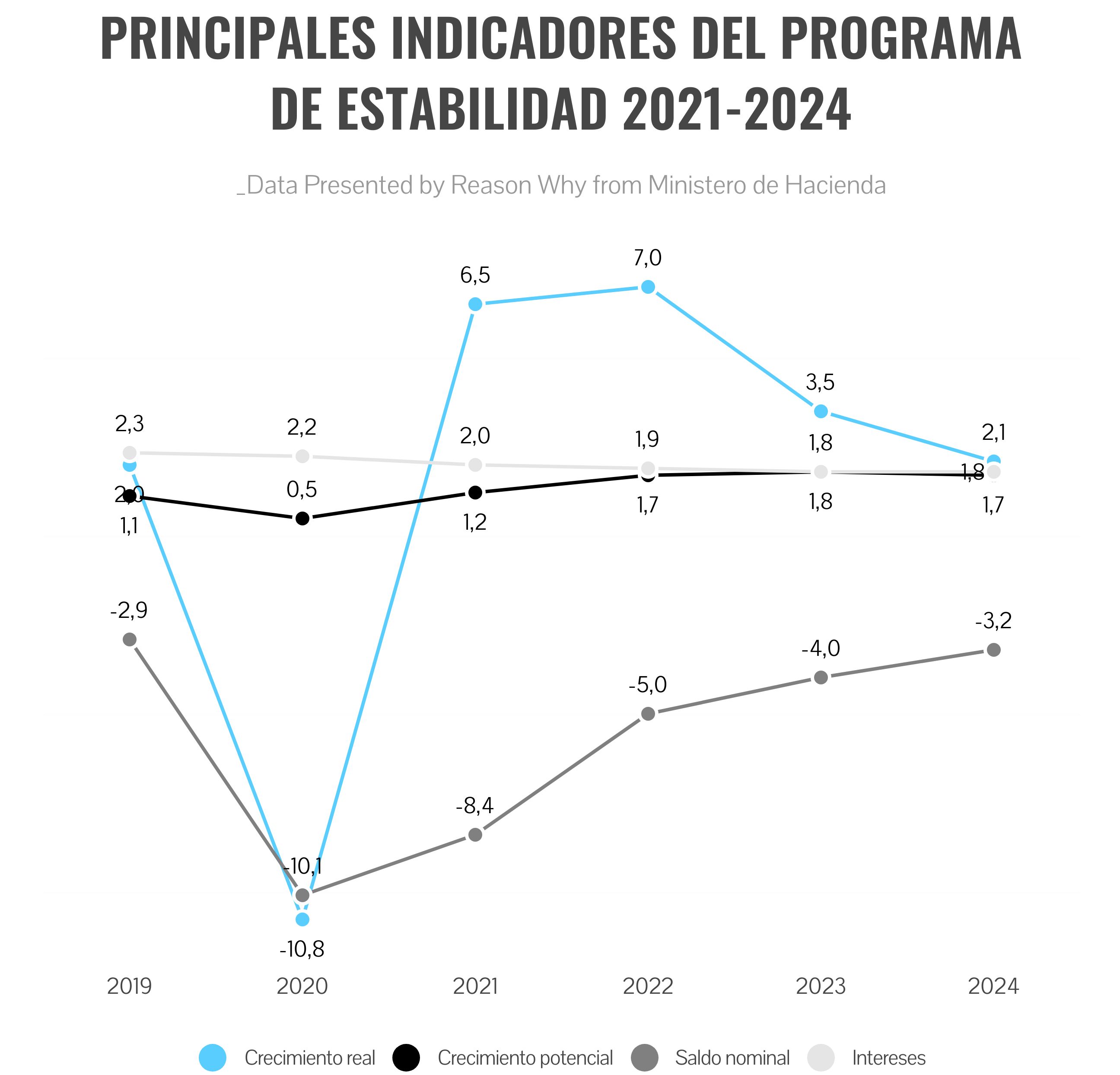

El Informe Trimestral de Previsiones Económicas de ORFIN termina con un análisis del Programa de Estabilidad 2021-2024, actualizado en abril, y donde se fijan las líneas maestras de la economía española en el citado periodo. Así, las autoridades españolas prevén que la economía se recupere a partir del segundo trimestre hasta alcanzar una tasa de crecimiento anual del 6,5% para 2021 y la recuperación se intensificaría hasta el 7% el año que viene, para ralentizarse en línea con el crecimiento potencial hasta el 2,1% en 2024.

En su conjunto, el panorama macroeconómico que dibuja el Gobierno de España es más optimista que las previsiones de primavera de la Comisión para 2021 y 2022. A juicio de ORFIN, es importante señalar que el citado programa solo incluye las medidas ya aprobadas en los PGE para 2021, “que se concentran en el lado de los ingresos, con el fin de incrementar la recaudación para ir acercando los niveles de tributación de España a la media de países de nuestro entorno”, según recoge el documentado elaborado por el Gobierno, donde se incluyen el Impuesto sobre las Transacciones Financieras y el Impuesto sobre Determinados Servicios Digitales. A estas tasas hay que unirles las que afectan a los envases de plástico no reutilizabas, a los residuos y ciertas modificaciones en el IVA y en Sociedades.

“Si bien el objetivo de estos impuestos debería valorarse positivamente, pues se trata de ir acomodando el sistema impositivo para favorecer las transiciones digital y verde, las bases son modestas y no representan un cambio significativo en la estructura impositiva del país ni un incremento significativo en la capacidad recaudatoria”, apuntan los analistas financieros, que también comentan que el Programa de Estabilidad 2021-2024 no introduce novedades en el apartado de gastos más allá de las actualizaciones de pensiones y sueldos de empleados público y prevé la desaparición de las medidas puntuales y extraordinarios tomadas durante lo más duro de la pandemia.

Noticias Relacionadas

Todo lo que debes saber sobre el Plan España 2050

{ "id":"2622", "titular":"Todo lo que debes saber sobre el Plan España 2050", "prefijo":"actualidad", "slug":"medidas-destacadas-plan-espana-2050", "image":"/media/cache/intertext/avion_vuelo.jpg", "path":"/actualidad/medidas-destacadas-plan-espana-2050" }

El Foro Económico Mundial cancela la reunión presencial de Singapur

{ "id":"2657", "titular":"El Foro Económico Mundial cancela la reunión presencial de Singapur", "prefijo":"actualidad", "slug":"foro-economico-mundial-cancela-reunion-presencial-singapur", "image":"/media/cache/intertext/world_economic_forum.jpg", "path":"/actualidad/foro-economico-mundial-cancela-reunion-presencial-singapur" }

Otro de los comentarios que hace ORFIN es relativo a las transferencias de los planes europeos Next Generation, neutrales en términos de déficit y deuda, pero en los que no se ha establecido un mínimo marco de referencia sobre su planificación de gasto o petición. De hecho, el plan español solo indica que el país podría solicitar los préstamos del Fondo de Recuperación y Resiliencia en el futuro, mientras que otros países como Francia y Alemania ni siquiera contemplan esa posibilidad.

Finalmente, el Informe Trimestral de Previsiones Económicas de Orfin apunta cuatro riesgos futuros para al estabilidad financiera:

- La baja rentabilidad de las entidades bancarias en un entorno de bajos tipos de interés e incertidumbre sobre el timing e intensidad de la recuperación.

- Las dudas en la corrección del precio de los activos por posibles movimientos en los tipos de interés ante un repunte de la inflación que no se sabe si es coyuntural o estructural.

- El aumento de la tasa de morosidad una vez concluyan las ayudas a las empresas y familias golpeadas por la crisis a la Covid-19

- La contracción de la oferta de crédito derivado de los riesgos anteriores, con un endurecimiento en los criterios de concesión