El año empieza con optimismo en lo que a inversión publicitaria se refiere. Los panelistas de Zenith Vigía, directivos de medios y grupos de medios de comunicación, tanto tradicionales, como nativos digitales, esperan que la inversión publicitaria aumente este año un 0,8%.

Evolución de la inversión publicitaria en medios

A falta de cerrar los datos de 2019, desde Zenith prevén que la inversión publicitaria "no creció o incluso se redujo ligeramente" el pasado año. Entre las causas, apuntan la incertidumbre política y económica que se vivió a lo largo de todo el año y los efectos de la progresiva digitalización de la publicidad que, por el momento, lleva aparejada una reducción de la inversión.

"La digitalización implica fuertes inversiones en tecnología que, en parte, reducen la inversión en medios propiamente dicha. Por otro lado se sustituye la publicidad masiva por otra dirigida a personas concretas, en busca de una reacción inmediata. Sólo una pequeña parte de la inversión que se retira de los medios tradicionales llega a sus versiones digitales", apuntan los panelistas.

Sin embargo, ahora hay motivos para el optimismo, según apuntan, en el sentido de que se ha reducido una parte de la incertidumbre por la formación de Gobierno, que ha comenzado a tomar decisiones; también porque no se esperan, por el momento, nuevas convocatorias electorales a nivel estatal; se conoce la fecha exacta del “Brexit” y las condiciones en que se hará; y se han reducido los conflictos arancelarios de Estados Unidos, fundamentalmente, aunque no sólo, con China. "Esto podría hacer que los anunciantes anticiparan sus decisiones de inversión, que en años recientes han retrasado a la espera de una mayor visibilidad de la situación", apuntan.

La incertidumbre no es buena para la economía ni tampoco para la publicidad.

La inversión publicitaria por medios

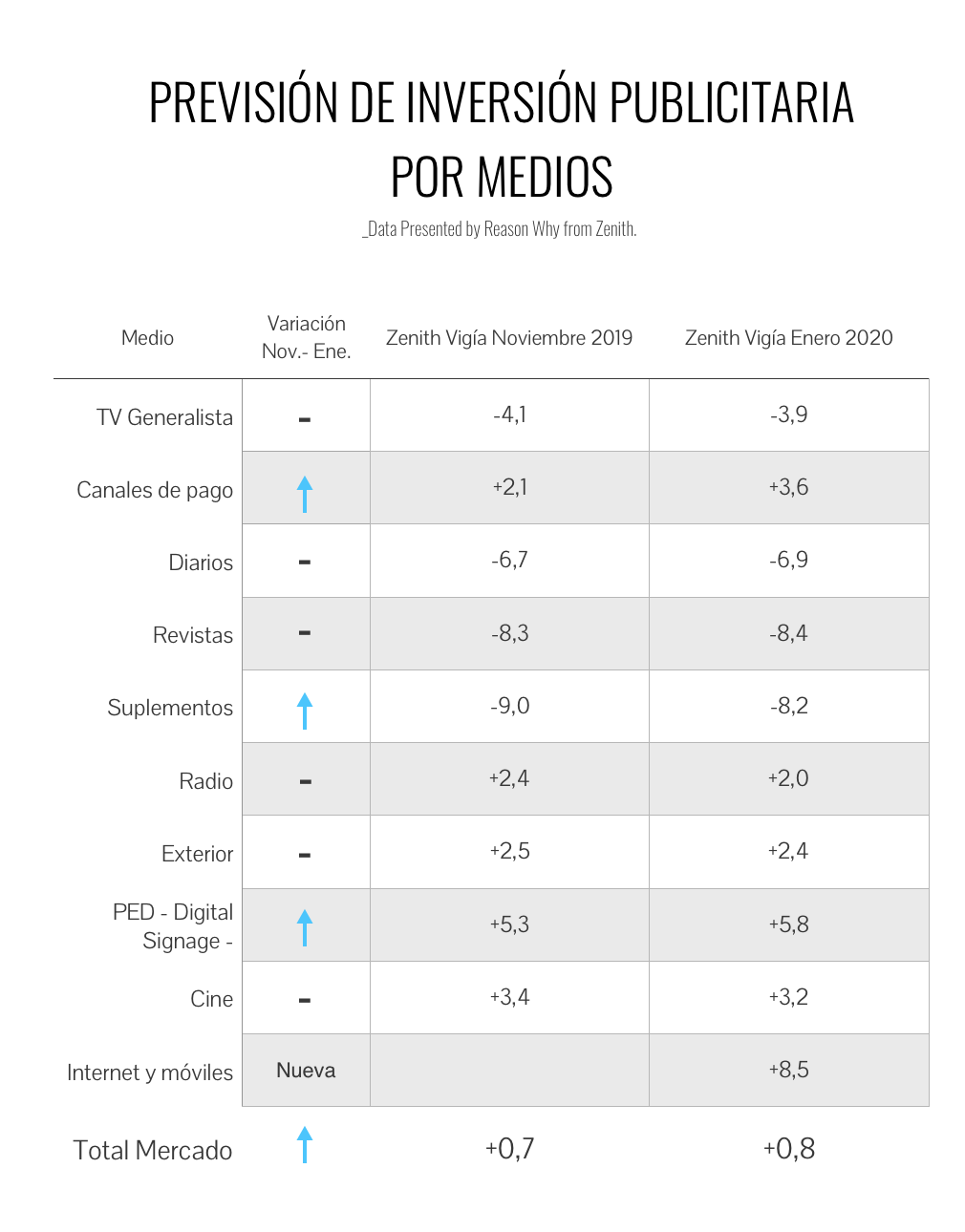

Si se cumplen estas previsiones el peso relativo de la publicidad en el PIB se reducirá de nuevo este año. Como viene siendo habitual en los últimos años, el mayor crecimiento de la inversión se producirá en los medios Digitales. Este año Digital será el medio que reciba mayores inversiones, superando a la Televisión Generalista. Ésta, junto a los Medios Impresos, perderá inversión de nuevo este año.

Entre las causas, apuntan que los dos grupos dominantes en Televisión Generalista se han visto obligados a cambiar sus políticas comerciales, a raíz de la sentencia de la CNMC de noviembre. "Aún es pronto para saber cómo influyen esos cambios, aunque la opinión mayoritaria es que beneficiarán sobre todo a las grandes plataformas tecnológicas, que concentran en gran medida la inversión en publicidad digital".

El mayor crecimiento de la inversión se producirá en Digital (Internet y Móviles: un 8,5%); también se esperan crecimientos importantes para la Publicidad Exterior Digital (PED: +5,8%); los canales de Pago de Televisión (+3,6%); Cine (+3,2%); Exterior (+2,4%) y Radio (+2,0%).

En cambio, se espera una reducción de la inversión en los Medios Impresos y la Televisión Generalista. Las caídas esperadas son: Televisión Generalista (-3,9%); Diarios (-6,9%); Suplementos (-8,2%) y Revistas (-8,4%).

Los panelistas esperan que el sector anunciante que más incremente su inversión sea el de Telefonía, Telecomunicaciones e Internet, empujado por el lanzamiento de la tecnología 5G y por la creciente competencia entre plataformas de contenido digitales. Por contra, hay serias dudas sobre el comportamiento del sector del Automóvil y del de Banca y Finanzas. Además, se espera con expectación el comportamiento de la nueva Administración ya que, por su situación, parece que se debería ver obligada a una fuerte política de comunicación.

En cuanto a los índices de percepción se mantienen negativos, pero mejoran sensiblemente en las dos últimas olas del estudio, las realizadas desde septiembre. El IPSE (Índice de Percepción de la Situación Económica) mejora más de 12 puntos y se sitúa ahora en -40,9. El IPMP (Índice de Percepción del Mercado Publicitario) mejora también, en este caso más de 14 puntos, hasta colocarse en -52,3. En los dos casos son valores muy bajos, pero tras dos olas de mejora podrían indicar que se ha producido un cambio de tendencia.

El fenómeno de las OTTs, que en general no compiten por la inversión publicitaria, pero sí por la atención de los espectadores, podría estar suponiendo una caída del 5% en la inversión en Televisión.

Inversión en Audio on Line

La inversión en publicidad en Audio online crece, pero lo hace a menor ritmo que el conjunto de la publicidad digital. En estos momentos podría representar un 3,9% de la inversión digital. Se espera que el auge de los podcast, los asistentes de voz y las búsquedas por voz puedan proporcionar el empujón que necesita esta opción.

La publicidad programática

Los panelistas de Vigía creen que en estos momentos la publicidad gestionada de forma programática representa un 28,5% de la inversión en publicidad digital. Un 11% de los panelistas cree que esta modalidad crecerá mucho en los próximos meses. Sólo un 2% cree que disminuirá, pero la mayoría se inclina por un crecimiento moderado.

Más de la mitad de la publicidad gestionada de esta forma (un 50,9%) se dirige a dispositivos móviles; parece que se produce un ligero repunte de la que captan los PCs (un 41,8%); el resto se dirige a dispositivos de Televisión Conectada.

El fraude en publicidad digital

Si se utilizaran las herramientas adecuadas para reducir el fraude en publicidad digital, se podría mejorar un 13,4% de la inversión, en opinión de los panelistas de Zenith Vigía.

Se trata de un problema "que preocupa seriamente a la industria, ya que según estudios realizados a nivel mundial, el fraude puede suponer una cifra próxima a los 200.000 millones de dólares". No se conocen los datos referidos a España.

Las herramientas para combatir el fraude más conocidas y utilizadas son las de los propios ad servers y las de ComScore. Les sigue a distancia Moat e IAS.

En cuento a la actividad por semestres, el año no ha empezado especialmente bien para el mercado publicitario, que parece centrar sus esperanzas en un buen segundo semestre. Para algunos panelistas se ha acelerado el ritmo con nuevos grandes proyectos, pero la mayoría no ven todavía muy clara la situación.

Un 73% de los panelistas cree que el año ha empezado “regular” y son algunos más los que creen que ha empezado mal que los que lo reciben con optimismo. Esto nos da un índice -2,3, muy próximo a “regular” pero por el lado negativo.

Un 33% de los panelistas cree que el primer semestre de este año será mejor que el del año pasado, frente al 31,4% que cree que será peor (25,4%, algo; 6,0% mucho). Esto nos produce un índice -2,2, lo que nos haría pensar que va a ser casi igual, pero ligeramente peor.

En cambio las expectativas para el segundo semestre son significativamente mejores: un 38,8% cree que será mejor que el de 2019 (7,5% “mucho mejor”; 31,3% “algo mejor”), frente a un 23,9% que cree que será “algo peor”. Con estos datos obtenemos un índice +11,2. Podemos pensar que ha cambiado la tendencia y que el año irá de menos a más.