Mercadona, Carrefour y Lidl son las tres compañías líderes del sector de la distribución en lo que se refiere a cuota de mercado. Las tres cadenas de supermercados han experimentado crecimientos durante 2021 y toman distancia respecto al resto de competidores de la industria, según indica el “Balance anual de Distribución”, elaborado por Kantar.

El gran consumo ha experimentado una evolución estable, con un movimiento del -0,1%

La consultora ha presentado su habitual estudio sobre los hábitos de compra de los hogares españoles y la evolución de las compañías de distribución que operan en nuestro país. El análisis, que en esta ocasión ha incorporado Canarias al panel de consumidores, apunta que el gran consumo ha cerrado el año 2021 de forma estable. con una evolución del -0,1%. Dicha estabilidad ha venido determinada por la recuperación del consumo fuera del hogar, que ha crecido un 23,4%, mientras que la compra para el hogar ha descendido un -6,6% respecto al año anterior.

Tal y como ha explicado Bernardo Rodilla, experto en Retail en Kantar, división Worldpanel, durante la presentación del balance, los datos esconden la consolidación de algunos cambios notables en el comportamiento de compra de los consumidores españoles. El desplazamiento de la adquisición de productos frescos hacia la distribución moderna, el crecimiento en cuota, compradores y habitualidad del modelo discount, la consolidación de las fórmulas promocionales y la expansión regional de las cadenas son algunos factores destacados por la consultora.

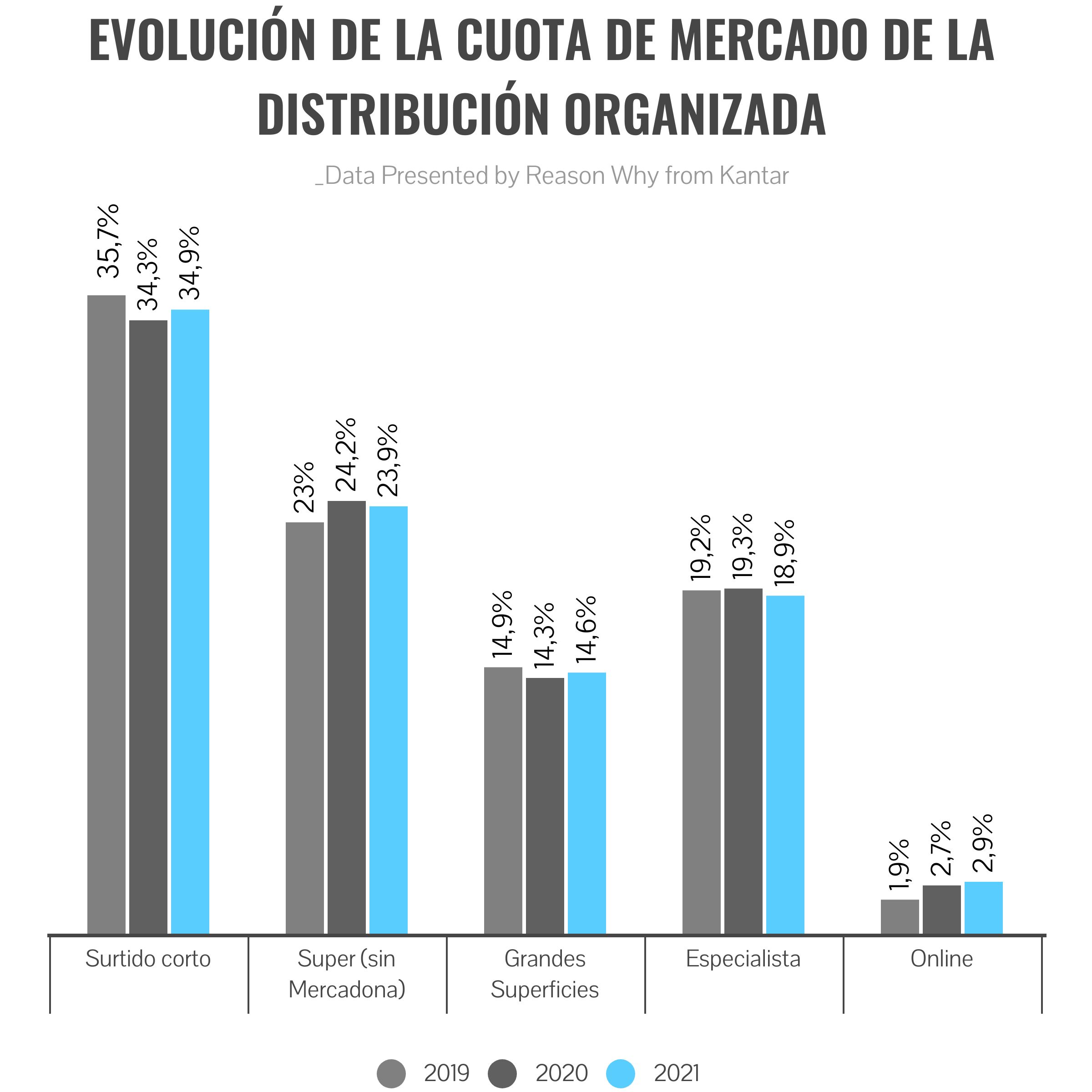

Después de un 2020 en el que creció mucho el e-commerce, 2021 se ha caracterizado por la recuperación de la distribución organizada. Esta ha experimentado crecimientos de la mano de las cadenas de surtido corto (Mercadona, Lidl o Dia) y de las grandes superficies, como los hipermercados o los cash&carry. Por su parte, la distribución tradicional o especialista, ha registrado un ligero descenso en comparación con el año anterior.

Aunque presenta la menor cuota de mercado (2,9%), la compra online es uno de los hábitos que se ha consolidado durante 2021. Entre los atributos más valorados por los compradores destaca el ahorro de tiempo, que ha ganado relevancia por encima de la posibilidad de recibir el envío sin coste, lo que abre la puerta al desarrollo a nuevos formatos en el canal, según la consultora.

Mercadona, líder de la distribución

En este contexto, desde Kantar apuntan que la distribución en España ha regresado a la senda del crecimiento. Mercadona ha vuelto a liderar la industria en cuanto a cuota de mercado (24,9%), penetración entre compradores (91,6%) y aprovechamiento de gastos (27,3). Esto se debe a la estrategia desarrollada en torno a la renovación de las tiendas para crecer en frescos y envasado, así como el impulso al negocio de los “mercaurantes”.

Por su parte, Grupo Carrefour ha ganado compradores durante el año pasado gracias a sus formatos de proximidad (Carrefour Market, Carrefour Express y Supeco). Así, ha alcanzado un 9% de cuota de mercado, lo que supone 0,6 puntos más que en 2020. Completando el podio, Lidl consolida la tercera posición, registrando una cuota del 5,4%, esto es, 0,5 puntos más respecto al año anterior. La firma alemana es la que más ha crecido en los dos años de pandemia, y la segunda cadena con más compradores, por detrás de Mercadona, con una penetración del 65,9%.

Grupo Dia se encuentra en el cuarto lugar del ranking, con una cuota de mercado del 4,8%. Según la consultora, la cadena ha logrado reconquistar a su comprador gracias a la renovación de sus tiendas y el relanzamiento de su marca propia. Con ello ha conseguido mejorar la percepción de su relación calidad-precio, así como de su calidad de atención y servicio del personal por parte de sus clientes.

Tal y como apunta la consultora, otras cadenas, como Eroski (4,5%), Consum (3,2%) o Alcampo (3,1%), se han centrado en la inversión en su core-business para impulsar la competitividad. Así, han llevado a cabo aperturas en sus regiones fuertes o han renovado sus locales.

Los supermercados regionales han acumulado una cuota de mercado del 16,5%

Además, el balance apunta que los operadores regionales han acumulado una cuota de mercado del 16,5% durante 2021, lo que supone un incremento del 0,2% respecto al año anterior. Kantar encuentra las razones de este crecimiento en su apuesta por las marcas y los frescos, y destaca la evolución de estas cadenas en la Comunidad Valenciana (+0,9%) y Cataluña (+0,6%).

Con todo, desde Kantar advierten que los consumidores siguen realizando menos actos de compra y adquieren cestas más completas. Este entorno obliga a los distribuidores a desarrollar la creatividad para continuar atrayendo a los consumidores. “En un contexto en el que el consumidor se encuentra ante una gama de opciones tan amplia y en el que cada vez visita menos el establecimiento, el distribuidor, para retener la cesta del comprador, deberá pensar más allá del precio"; ha comentado Rodilla. “Será importante que incluya en su estrategia otras motivaciones que llevan al consumidor a elegir una cadena, como formatos de tienda, la posibilidad de hacer la compra completa, o la variedad de productos y marcas”.