Los directivos de empresas anunciantes mantienen la esperanza de que la inversión publicitaria aumente de aquí a final de año, pero las previsiones empeoran. En concreto, según la última oleada de los panelistas de Zenthinela, el aumento sería del 0,9%, inferior al crecimiento del PIB y del orden del que se espera para el IPC. Además es una cifra siete décimas por debajo que en la oleada anterior del estudio, realizada en junio.

Previsiones de inversión publicitaria

Sin embargo, para que se produzca ese resultado tendríamos que vivir un último trimestre de fuerte crecimiento de la inversión, ya que en los nueve primeros meses del año se han producido caídas del orden del -3%.

Teniendo en cuenta el histórico, en los últimos años el último trimestre ha sido el mejor al concentrar campañas importantes dirigidas a estimular las ventas navideñas, así como las que se producen alrededor de eventos digitales como el

Black Friday

o el Cybermonday. Sin embargo, desde Zenith apuntan que el comienzo de noviembre, con una nueva convocatoria electoral, no va a favorecer las cosas.De hecho, la incertidumbre política provocada por cuestiones como un Gobierno en funciones o la situación en Cataluña están entre las causas que han provocado un año complicado para el mercado publicitario. La propia transformación estructural de la publicidad, cada vez más digital con los condicionantes tecnológicos y los costes asociados, añade otras dificultades. En cuanto a los índices de percepción, que mejoraron mucho en junio, cuando parecía posible la constitución de un Gobierno estable, caen ahora fuertemente.

El IPSE (Índice de Percepción de la Situación Económica) cae más de 67 puntos (un tercio del recorrido de la escala) y se sitúa en -64,5. Es el peor valor desde abril de 2013, cuando parecía iniciarse la salida de la dura crisis que llegó a finales de 2007.

El IPMP (Índice de Percepción del Mercado Publicitario) también cae con fuerza, en este caso 61 puntos y se sitúa en -61, el peor valor desde junio de 2013.

Previsiones de inversión por medios

En el siguiente gráfico se recogen las previsiones para cada uno de los medios así como la comparación con las previsiones realizadas en junio y el signo de esa variación (positivo o negativo).

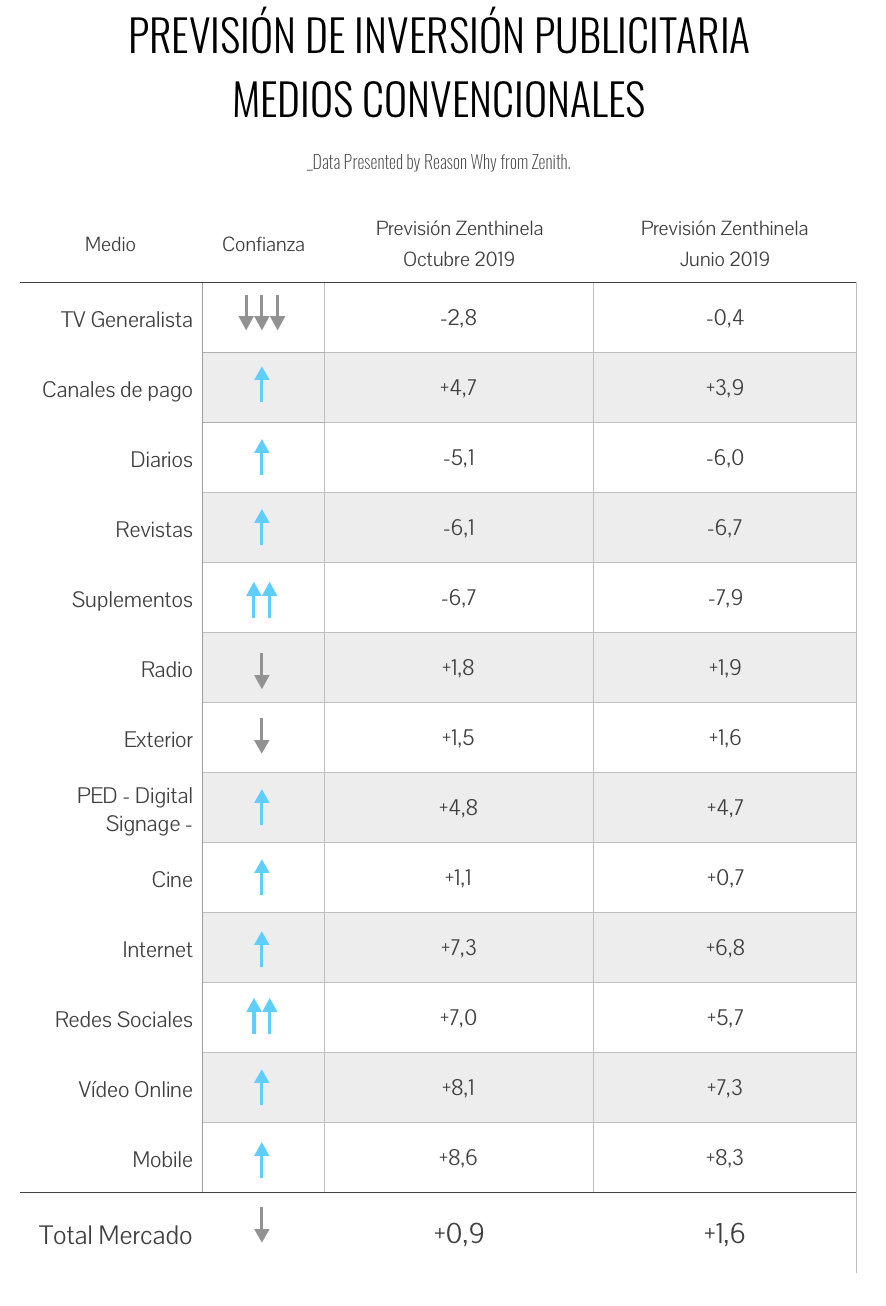

Los Medios No Convencionales crecerán, si se cumplen estas previsiones, un 1,1%. Con esto el conjunto de todas las inversiones en medios crecería un 1,0% hasta situarse en 12.868 millones de euros.

Los MNC supondrían en total un 57,5% de la inversión en medios. El mayor crecimiento de los MNC sobre los MC se suele producir sólo en años de dificultades económicas, en los que el cuidado del valor de la marca pasa a un segundo plano.

Si se cumplen estas previsiones se completará el sexto año consecutivo de crecimiento de la inversión en MC, pero la publicidad perderá peso en la economía española al crecer menos que el PIB.

La inversión publicitaria está experimentando desde hace años un fuerte cambio en su composición, cada vez más digital. Si se acentúa el descenso de la Televisión Convencional y se mantiene el ritmo de crecimiento de la inversión en Medios Digitales, estos podrían situarse por encima de la Televisión este mismo año o, como mucho en 2020.

La publicidad en Moviles (+8,6%); la que utiliza Vídeo online (+8,1%) y la que se dirige a Redes Sociales (+7,0%), tres aspectos que en muchos casos se superponen, constituyen los fenómenos de mayor crecimiento previsto. Esto llevaría al conjunto de Internet a un crecimiento del 7,3%.

También se esperan crecimientos para la Publicidad Exterior Digital (PED: +4,8%); Canales de Pago de Televisión (+4,7%); Radio (+1,8%); Exterior en su conjunto (+1,5%) y Cine (+1,1%).

En cambio se esperan caídas para Televisión Generalista (-2,8%); Diarios (-5,1%); Revistas (-6,1%) y Suplementos (-6,7%).

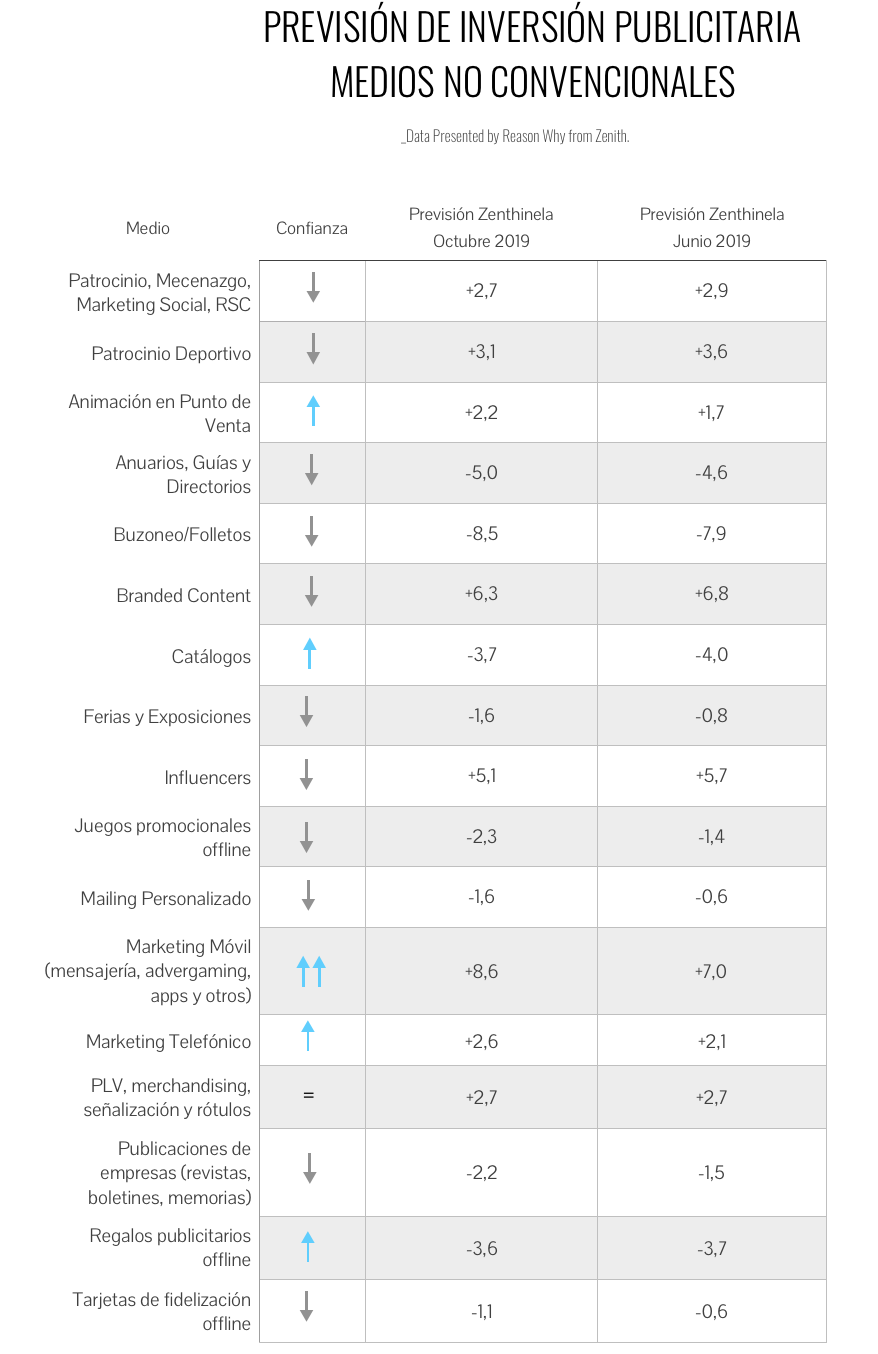

La inversión en MNC continúa muy concentrada en los tres mayores capítulos, que representan un 71,4% del total: Mailing personalizado que, pese a la caída, sigue siendo el líder de inversión y representa un 25,6% de la inversión total en MNC; PLV Merchandising, Señalización y Rótulos, que mantendría las cifras del año pasado y representaría un 24,1% y Marketing Telefónico que, creciendo un 0,5% pasaría a representar un 21,8%.

Las mayores variaciones en MNC serán: los mayores ascensos se producirán en Marketing Móvil (+8,6%); Branded content (+6,3%) e Influencers (+5,1%). En cambio los mayores descensos corresponden a Buzoneo/Folletos (-8,5%); Anuarios, Guía y Directorios (-5,0%) y Catálogos (-3,7%).

Cada vez es más complicado para las fuentes de datos detectar y medir bien todas las modalidades de comunicación que han aparecido o crecido con la llegada de la digitalización. En opinión de los panelistas la inversión que las fuentes de datos se dejan fuera de sus mediciones se sitúa en torno al 11,1% del total.

Una gran parte de las televisiones en streaming o de las OTTs no incluyen publicidad, pero sí afectan al consumo de la televisión convencional. En opinión de los panelistas esa pérdida de audiencia se estaría traduciendo en una reducción del 4,6% en la inversión en Televisión.

El Marketing Verde (asociación a temas relacionados con la Ecología y el Medio Ambiente); el Marketing Social (asociación temas relacionados con Proyectos Solidarios, ONGs,…) y el Marketing Healthcare (asociación a temas relacionados con la Salud, el Bienestar, el Cuidado Personal,…), por este orden, tenderán a ganar peso en un futuro próximo.

Otras tendencias en inversión publicitaria

El Audio online está cada vez más de moda, con el auge de los asistentes de voz y de los podcast, pero no termina de despegar en su utilización publicitaria. Los panelista de Zenthinela creen que actualmente puede suponer un 4,3% de la inversión en publicidad digital y que en los próximos meses podría crecer un 6,3%, es decir algo menos que la inversión en publicidad digital, por lo que perdería en torno a una décima de participación.

El fraude online es un grave problema para la inversión publicitaria, pero el uso de herramientas adecuadas para su detección y control puede contribuir de manera importante a su reducción. En opinión de los panelistas, con el uso de esas herramientas podría mejorarse un 16,3% de la inversión digital.

Los tipos de fraude que más preocupan son los bots y granjas de clics que aumentan artificialmente las cifras de tráfico y la suplantación de dominio (domain spoofing) o el cookie stuffing, que atribuyen fraudulentamente el tráfico a sitios diferentes de los que lo reciben. En menor medida también preocupa la obtención de datos de geolocalización de forma poco transparente.

Las herramientas más conocidas (y también las más utilizadas, aunque en menor medida) son las de los propios servidores de publicidad, como las de Google; también las de ComScore y Moat.

Finalmente, los panelistas consideran que la publicidad que utiliza influencers puede suponer en la actualidad un 6,9% de la inversión total en publicidad digital.