El último informe Zenith Vigía apunta a un crecimiento del 5,1% de la inversión publicitaria en medios convencionales para cierre de año. El incremento seguiría acelerándose hasta finales de 2016, cuando se registraría un crecimiento del 5,3%. Sin embargo, prese al aumento, las previsiones de 2015 se muestran más cautas respecto a las realizadas el pasado mes de julio, cuando los directivos del panel hablaban de un 5,4%.

Los expertos han recortado en tres décimas sus previsiones para este año y auguran un segundo semestre algo peor que el primero. La causa se encuentra en algunas de las incertidumbres que han aparecido en la economía y en la política en los últimos meses.

Causas de la moderación de previsiones publicitarias

Las respuestas se han recogido a lo largo del mes de septiembre, en plena campaña electoral de Cataluña, en medio de las consecuencias de la crisis económica y bursátil provocada por la disminución de expectativas de crecimiento de China y coincidiendo con unas nuevas elecciones en Grecia, aunque estas últimas no parecen haber afectado a las previsiones.

Las cifras podrían resultar, sin embargo, aún más reducidas. Prácticamente todas las respuestas se habían recibido antes de conocerse el escándalo producido por la falsificación de datos de Volkswagen, que puede afectar muy seriamente al mercado automovilístico, al que Zenith Vigía cataloga de “el gran motor de la inversión publicitaria en los últimos dos años”.

Tras un primer semestre muy positivo, el segundo parece haberse iniciado con algunas dudas, lo que justificaría esa ligera reducción en las expectativas. El IPSE (Índice de Percepción de la Situación Económica) cae algo más de 12 puntos y se sitúa ahora en 78,8, que es, pese a todo, un valor muy alto que sólo se ha superado en tres ocasiones, las tres olas anteriores. A lo largo de casi seis años, entre 2008 y 2013, este índice tomó valores negativos.

El IPMP (Índice de Percepción del Mercado Publicitario) también retrocede esta vez hasta situarse en 82,3, algo más de diez puntos por debajo del valor que se obtenía en julio. También es un valor superado en pocas ocasiones (en las tres últimas olas y en algunas otras situadas hace más de diez años, en torno al final de 2004 y comienzos de 2005).

Las elecciones generales, un arma de doble filo para la inversión publicitaria en medios

Zenith Vigía pone en relieve que la proximidad de una nueva convocatoria electoral, en este caso para las generales, no suele ser una buena noticia para el mercado publicitario en general, porque algunas grandes marcas prefieren alejarse de ese tipo de ruido. Pero, por otro lado, la publicidad puramente electoral ayuda a algunos medios en particular, como son exterior, radio y diarios, siendo estos dos últimos los más afectados de forma negativa en las últimas oleadas.

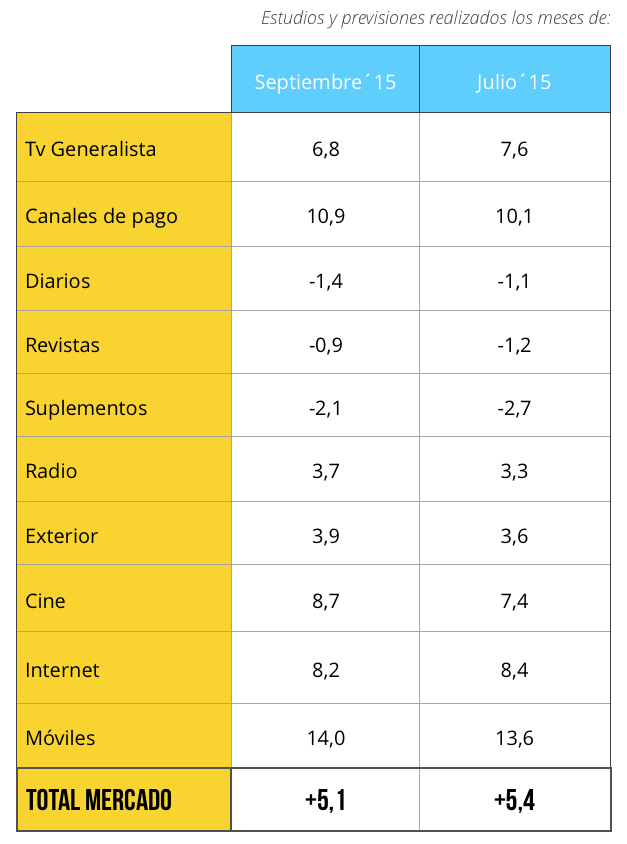

Previsiones por medios para cierre de 2015

Las previsiones por medios no registran grandes variaciones respecto a las que obteníamos hace dos meses. Sólo en el caso de cine, donde se esperan en esta última parte del año alguno de los estrenos con mayor tirón, la variación supera el punto porcentual.

Los medios que más crecerán en inversión publicitaria son los móviles (14%) y los canales de televisión pago (10,9%). Le siguen por orden el cine (8,7%) e internet (8,2%). En una tercera tanda se encuentran la televisión generalista (6,8%), exterior (3,9%) y radio (3,7%).

En el lado contrario, los únicos medios convencionales que caerían serían, por orden, suplementos (2,1%), diarios (-1,4%) y revistas (-0,9%).

Los sectores que más crecen

Automoción (que encadena ya más de dos años de crecimiento de las ventas), Banca y Finanzas y Telefonía y Telecomunicaciones son los sectores en los que más se confía para conseguir este aumento previsto en la inversión publicitaria.

Inversión en blogs, redes sociales y en vídeo en internet

La inversión en blogs y sitios especializados alcanzará este año los 12,3 millones de euros, lo que supone un crecimiento del 6% respecto a 2014. La inversión en redes sociales se situará este año en 50,7 millones de euros, lo que representa un crecimiento próximo al 19% respecto al año anterior.

Otro elemento con fuerte crecimiento es el vídeo online. Los panelistas esperan que la inversión en esta modalidad alcance en 2015 los 56,8 millones de euros, lo que supondría un aumento de las del 29% respecto a la cifra estimada para 2014. El audio online, ahora de actualidad tras la presentación de Spotify como una opción competitiva con las grandes radios generalistas, representaría, en opinión de los panelistas un 5,1% del total de la inversión on line y crece a un ritmo algo superior al conjunto del on line.

La compra programática

La compra programática de publicidad digital supone, en opinión de los panelistas, un 21,3% de la inversión en publicidad online. Aunque algunos de los especialistas en el tema creen que es un término todavía confuso, en el que se incluyen modalidades que no lo son propiamente, sí sabemos que su potencial de crecimiento es muy alto. El 95% de los panelistas cree que aumentará en los próximos meses.

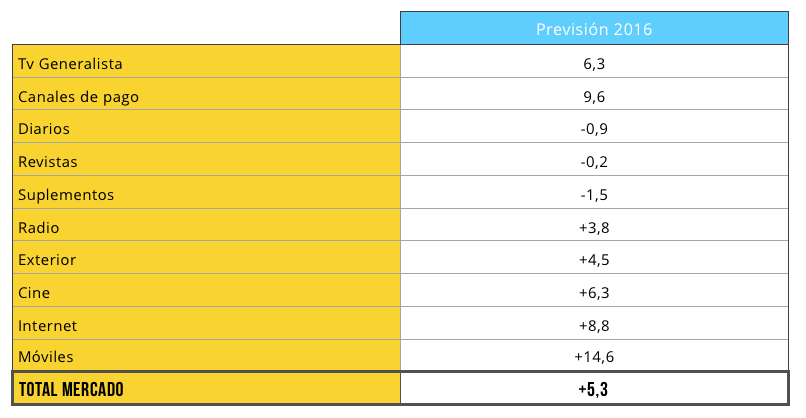

Previsiones por medios para cierre de 2015

El mes de septiembre es el primero en el que los panelistas realizan una previsión referida al año próximo. El crecimiento previsto para la inversión publicitaria en medios convencionales se sitúa en el 5,3%, algo más que lo previsto para este año.

En este período móviles continuaría a la cabeza en crecimiento (14,6%) junto a canales de pago (9,6%). Les seguirían, jerárquicamente, internet (8,8%) y televisión generalista y cine (cada uno con 6,3%). Detrás quedan, resgitrando crecimientos, exterior (4,5%) y radio (3,8%). Continúan en caída suplementos (1,5%), diarios (0,9%) y revistas (0,2%).